![]()

Investoři za sebou mají rudý půlrok. Nastal čas nakupovat?

![]()

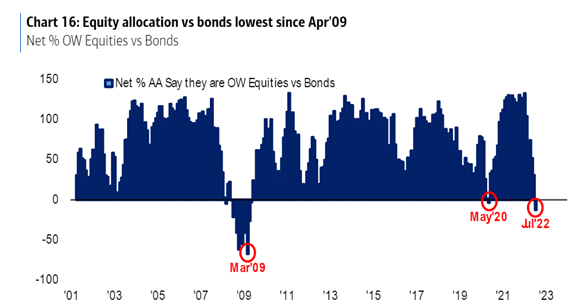

Poslední čtvrtletí nedávalo v podstatě žádný prostor, aby si investoři vydechli, protože velcí hráči na trhu (především velké fondy) vyprodávali akciové pozice a kupovali americké státní dluhopisy, a to z důvodu vidiny recese a utahování měnové politiky. Takováto preference dluhopisů před akciemi byla naposledy po pádu americké banky Lehman Brothers z doby finanční krize v letech 2008 a 2009. Obrázek níže to velmi pěkně ilustruje.

Raději půjčit vládě…

Na trhu tedy vládl pesimismus, kdy investoři nevidí žádné světlo na konci tunelu. Radši půjčují svoje peníze vládě, než by drželi akcie a aktivně se podíleli na kapitalismu. Bank of America udělala průzkum mezi svými portfolio manažery ohledně jejich ochoty držet nyní v portfoliu více riziková aktiva, jako jsou například akcie, než za normálních okolností. Obrázek níže ilustruje, že jejich ochota je na bodu mrazu. Respektive je dokonce níže, než byla v době finanční krize.

Dalším střípkem, který by nám mohl ozřejmit, že investoři již kapitulovali, je také optimismus investorů ohledně ziskovosti společností, které jsou obchodovány na burze. Jak vidíme na grafu níže, téměř 100 % oslovených investorů žádný optimismus nyní nepozoruje.

Co z toho tedy vyplývá? Jestliže všichni vidí vše negativně, tak pravděpodobně došlo již ke kapitulaci investorů. Jak víme, trhy se zpravidla chovají dopředně, tedy s ohledem na budoucí vývoj. Může to tedy znamenat, že stávající extrémní pesimismus je už v cenách akcií zaceněn?

Podívejte se ještě jednou na poslední graf. Červená kolečka znázorňují, kdy pesimismus investorů dosáhl svého dna. Ne nadarmo se ale říká, že dna jsou tu proto, abychom se od nich odrazili. Když se podíváme, co dělo po těchto momentech s výkonností akciových trhů v následujících měsících a letech, dospějeme ke zjištění, že vždy došlo k výraznému růstu akcií. Nemyslím si, že by měli investoři v aktuálním pololetí přímo na růžích ustláno, ale přeci jen na konci onoho temného tunelu začíná poblikávat světýlko, díky kterému bude tato investiční cesta snad veselejší než doposud.

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

Nic neroste do nebe a být poslední, kdo po večírku platí účet, se zpravidla nevyplácí. To jsou za mě hlavní zprávy, které vyslaly investorům trhy v první polovině roku. Slavit…

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()