![]()

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

![]()

Do některých rozjetých expresů už na burze zjevně naskákali všichni, kteří měli zájem, rychlé nohy a notnou dávku odvahy. A tak muselo na trzích logicky přijít období výstupů – na zlatě, bitcoinu nebo na sedmičce největších technologických firem, slavné Magnificent Seven, kterou tvoří Nvidia, Alphabet a spol.

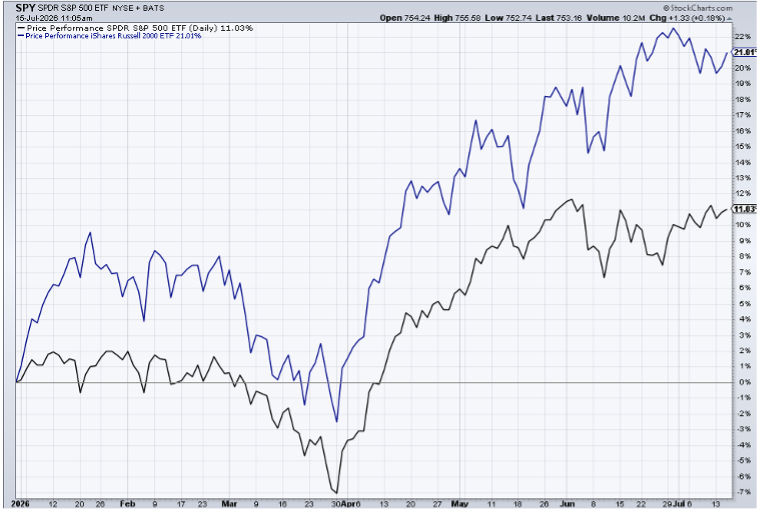

Ne, žádná katastrofa se na trzích v prvním pololetí, kromě běžné korekce, neodehrála. Hlavní americký index S&P 500 v polovině roku přidával 9 %, technologický Nasdaq dokonce téměř 16 %. Oba ale prozatím strká do kapsy index zahrnující zejména akcie menších firem (tzv. small caps) Russell 2000. Ten je silnější téměř o dvacet procent.

Porovnání letošní výkonnosti ETF mapujících indexy S&P 500 (černá linka) a Russell 2000 (modrá linka). Zdroj: StockCharts.com

Mimochodem, americké indexy nejsou letos tradičními světovými lídry. Jen závistivě se mohou dívat na index japonský. Nikkei je letos silnější o skoro 35 %! Hity první půlky sezony jsou tedy jasné: small caps a Japonsko…

Špatnou firmou přes noc?

Pohled do hloubi amerického trhu ukazuje, že jednoznačně vedou polovodiče. Třeba ETF sdružující firmy z tohoto sektoru pod tickerem SMH přidalo více než 60 procent. V ostrém kontrastu je ale „výkonnost“ druhého tradičního lídra – akcií sedmi technologických gigantů. Za indexem silně zaostává – ETF mapující právě těchto sedm akcií (MAGS) je na záporné nule.

Nejde o to, že by se z těchto firem přes noc staly špatné společnosti. Spíše už měly za sebou mimořádně silný růst a jejich ocenění odráželo velmi vysoká očekávání. Kapitál se proto začal přelévat i do společností, které z rozvoje umělé inteligence profitují méně nápadně, ale často stejně významně. AI už není příběhem několika technologických ikon. Stává se příběhem celé ekonomiky. Umělá inteligence nikam nezmizela, jen změnila své favority.

Na druhé AI vlně jede více firem

První vlna AI patřila výrobcům špičkových čipů a firmám, které vyvíjejí samotné modely umělé inteligence. Druhá vlna už má mnohem širší záběr. Každé nové datové centrum potřebuje nejen výkonné procesory, ale také obrovské množství elektřiny, transformátory, chladicí systémy, paměťové čipy, optické sítě nebo specializované průmyslové technologie. Investoři proto začali hledat příležitosti právě v těchto donedávna poměrně nenápadných, a tedy relativně levných odvětvích. Zatímco dříve se vydělávalo na samotné „zlaté horečce“, dnes začínají vydělávat také firmy, které dodávají pánvičky, lopaty, krumpáče a staví celé zázemí.

Pořekadlo o tom, že nic neroste do nebe, se v první polovině roku uplatnilo také v komoditním vesmíru. Kde jsou loňské predikce z médií, předpovídající zlatu ještě zářivější budoucnost a ceny někdy i kolem 10 000 dolarů za unci? Ti, kdo jim uvěřili, dnes úplně nadšení nejsou a možná si i zanadávají na ty „zpropadené“ analytiky.

Zlato ztratilo na hodnotě od svého vrcholu na konci ledna více než čtvrtinu a pohybuje se těsně nad 4 000 dolarů za unci. S vyhlídkou na alespoň částečné urovnání geopolitické situace se jeho cena vydala jižním směrem a stále docela silná ekonomika snížila poptávku po bezpečných přístavech. Investoři začali znovu věřit ekonomickému růstu a hledají vyšší výnosy jinde.

Bitcoin nepodrželi ani velcí investoři

Další neslavnou kapitolu si připisuje „kryptokrál“ bitcoin. Ten pokračuje v sestupném trendu zahájeném v roce 2025. Přestože se kryptoměny postupně staly běžnou součástí investičního světa, samotná přítomnost institucionálních investorů nestačila k obnovení růstového trendu. Zdá se, že po období velkých očekávání přišla i na tento trh mnohem střízlivější fáze, ve které investoři požadují skutečné výsledky, nikoli jen atraktivní příběhy.

Kdybych měl první polovinu roku 2026 shrnout do jediné věty, zněla by asi takto: neplaťte za příběhy víc, než skutečně stojí. Ať už šlo o bitcoin, zlato nebo slavnou sedmičku technologických gigantů, ve všech třech případech se potvrdilo, že ani sebelepší investiční příběh nedokáže růst donekonečna.

Rozhoduje cena, ne příběh

Tohle samozřejmě není investiční doporučení. Abychom si ale rozuměli, neříkám, že zlato, bitcoin nebo třeba akcie technologických gigantů jsou špatnou investicí. Jsem si jistý, že jsou nyní rozhodně lepší dlouhodobou investicí, než byly na svých vrcholech, kde je mohutně roztleskávali média a analytici. Rozdíl není v kvalitě těchto aktiv, ale v ceně, za kterou je investor kupuje.

Burza totiž není soutěží o to, kdo objeví nejlepší společnost nebo nejzajímavější komoditu. Mnohem častěji rozhoduje, kolik optimismu už je v její ceně ukryto. První pololetí roku 2026 tak znovu připomnělo starou investiční pravdu. Vydělávat se dá i na velkých a známých aktivech, ale jen tehdy, když za ně nezaplatíme příliš vysokou cenu. A právě na to bychom při vstupu do druhé poloviny roku neměli zapomínat.

Václav Pech, investiční analytik, Broker Trust

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()