![]()

Čekání na recesi. Dva důvody, proč by nakonec nastat nemusela

![]()

Je téměř jisté, že USA mohou zažít v následujících čtvrtletích mírný propad růstu HDP. Nicméně v tomto případě půjde spíše o technickou recesi, a ne o recesi v pravém slova smyslu, která by vytvářela řady nezaměstnaných před úřady práce.

Trh práce je v USA v současnosti silný, a to se promítá i do spotřebitelských výdajů, které jsou stále velmi stabilní. Nicméně zvyšování úrokových sazeb ze strany bankéřů vyvolává obavy, že ekonomický růst bude podkopán. Existují dva důvody, proč se tak stát nemusí.

Menší vliv sazeb

První důvodem je skutečnost, že úrokové sazby již nemají takový vliv na reálnou ekonomiku jako v minulém století. Dnes generuje 82 procent pracovních míst v USA sektor služeb. A služby jsou obecně daleko více imunní vůči zvyšování úrokových sazeb. Ano, vyšší sazby mohou ovlivnit stavebnictví a průmysl, nicméně tyto sektoru tvoří již daleko menší podíl na HDP než v minulosti.

Druhý důvod je aktuální nižší stupeň utahování měnové politiky ve srovnání s minulostí. V 80. letech musela americká centrální banka ke zkrocení inflace zvýšit základní úrokovou sazbu až k 15 procentům. Dnes se v USA očekává zvýšení sazeb pouze ke čtyřem procentům, aby se inflace dostala pod kontrolu. Navíc inflace je v současné době tažena spíše nedostatkem na straně nabídky (válka na Ukrajině, covidem narušené odběratelsko-dodavatelské vztahy atd.) a je jen otázkou času, kdy se strana nabídky přizpůsobí.

Stabilnější prostředí

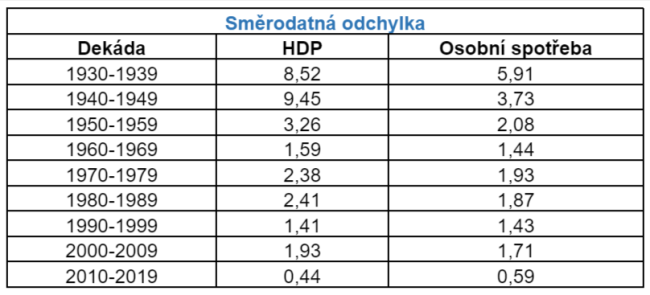

V průběhu posledních sta let dochází v USA ke snižování ekonomické nestability a výkyvů hospodářství. Tabulka níže ukazuje, jak se v uplynulých dekádách vyvíjela směrodatná odchylka změny HDP a osobní spotřeby na čtvrtletní bázi. Vidíme, že dochází ke snižování rozkolísanosti HDP i osobní spotřeby. Tím se i ekonomické nejistoty spotřebitelů za posledních 100 let výrazně snížily.

Důvody, které vedly ke snížení ekonomických nejistot, jsou především zvýšená schopnost fiskální a monetární politiky, tedy vlád a centrálních bank, reagovat na výkyvy v rámci hospodářského cyklu a také změna struktury hospodářství ve prospěch sektoru služeb za posledních sto let.

Ptáte-li se, zda v příštích 12 měsících nastane v USA recese, která by stála za povšimnutí a likvidovala ve velkém firmy a pracovní místa, tak odpověď zní, že nikoliv.

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Chytit je všechny? Jako investici ne. Spekulace s Pokémon kartami se utrhly ze řetězu

Sbírám Pokémon karty. A právě proto vám řeknu, proč do nich teď neinvestovat. Pikachu, Charizard nebo třeba Bulbasaur už 30 let baví děti i dospělé po celém světě. Jenže tyhle…

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

Nic neroste do nebe a být poslední, kdo po večírku platí účet, se zpravidla nevyplácí. To jsou za mě hlavní zprávy, které vyslaly investorům trhy v první polovině roku. Slavit…

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()