![]()

Časy se mění, diverzifikujte! (tipy uvnitř článku)

![]()

Roky kdy bylo celkem jedno, co si investor do portfolia pořídil, jsou možná pryč. Svědčí o tom snižující se korelace mezi jednotlivými třídami aktiv patrná zejména v letošním roce.

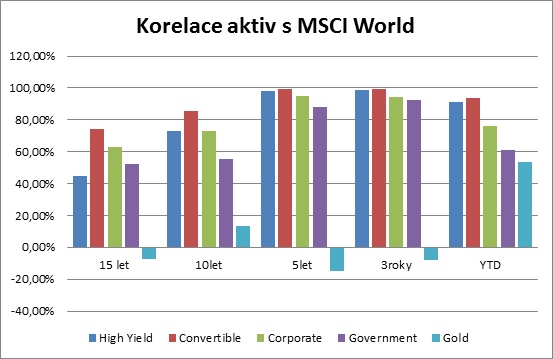

Podrobněji ukazuje současnou situaci přiložený graf. Je na něm znázorněna vzájemná korelace celosvětového akciového indexu MSCI World s globálními dluhopisovými indexy a zlatem.

Podrobněji ukazuje současnou situaci přiložený graf. Je na něm znázorněna vzájemná korelace celosvětového akciového indexu MSCI World s globálními dluhopisovými indexy a zlatem.

Je patrné, že porovnáme-li historické hodnoty, chovaly se trhy na vzdáleném patnáctiletém horizontu jinak, než v posledních několika letech. Vzájemná provázanost mezi pohyby akcií a dluhopisů byla mnohem nižší, než tomu bylo v posledních třech letech, kdy se dokonce i tradiční pojistky proti problémům akciového trhu pohybovaly shodně s indexem. Jediným globálním aktivem, které si žilo svým životem, pak bylo zlato. To ovšem nebylo pro jeho majitele v podmínkách prudce rostoucího „čehokoli“ zrovna dobrou zprávou.

Diverzifikace se stala téměř neslušným výrazem a rada „kup si index a žij v klidu“ byla skutečně nad zlato. Pokud se ovšem potvrdí trend započatý rokem 2015, je možné, že se dočkáme opětovného snižování vzájemné závislosti mezi jednotlivými investičními nástroji. To bude také klást vyšší nároky na investory a jejich poradce.

Důvodem stojícím v pozadí dnešního grafu jsou zřejmě centrální banky a jejich politika. Ta byla v posledních několika letech u velkých centrálních bank prakticky stejná. Banky se soustředily na podporu trhu snižováním úrokových sazeb a přístup k levným penězům měl prakticky každý, včetně slabších firem. V roce 2015 se věci začínají měnit. Politika centrálních bank již nebude tak synchronizovaná. Americký FED ukončil loni QE3 a chystá se sazby zvyšovat. ECB naopak uvažuje o navýšení objemu kvantitativního uvolňování a je si téměř jistá tím, že nízké sazby v Evropě vytrvají poměrně dlouho.

I z tohoto důvodu mně dává větší smysl diverzifikace mezi globálními trhy. Několik nápadů týkajících se akciové složky portfolií:

– Snížit poměr amerických akcií ve prospěch akcií globálních či evropských, které jsou ohodnoceny lépe

– Snížit zastoupení zejména US small caps, které již se zvyšováním úrokových sazeb nebudou mít tak široký přístup k levným zdrojům financování

– Zaměřit se na akcie velkých mezinárodních firem se solidním dividendovým výnosem. Výnos investice do akcií se poměřuje součtem růstu ceny akcie a dividendového výnosu. Růst cen je podmíněn rostoucí ziskovostí firem (jinak se promítá do poměrového ohodnocení, které mnohde je už tak dost vysoké). Ziskové marže se aktuálně u US akcií pohybují poblíž svých maxim a věřím, že se je do budoucna nepodaří výrazně zvyšovat. Proto bude hrát dividenda stále vyšší význam. Ano, zvyšování sazeb je pro dividendy zpravidla špatnou zprávou, a proto bych zvýraznil slovo mezinárodní. Poznámka na okraj: jeden z nejvyšších dividendových výnosů aktuálně nabízí domácí akciový index PX.

Mám za to, že na tradičních investičních horizontech budou akciové trhy vykazovat stále vyšší zisky než ostatní investiční nástroje. Věřím ale, že ta nejlepší léta už máme za sebou. Stejně tak je asi minulostí rekordně nízká volatilita (kolísavost), které jsme byli v průběhu synchronizované politiky centrálních bank svědky. Proto by měla při skladbě portfolií najít své místo také vyšší opatrnost.

Sdílet s přáteli

Další témata

Související články

Chytit je všechny? Jako investici ne. Spekulace s Pokémon kartami se utrhly ze řetězu

Sbírám Pokémon karty. A právě proto vám řeknu, proč do nich teď neinvestovat. Pikachu, Charizard nebo třeba Bulbasaur už 30 let baví děti i dospělé po celém světě. Jenže tyhle…

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

Nic neroste do nebe a být poslední, kdo po večírku platí účet, se zpravidla nevyplácí. To jsou za mě hlavní zprávy, které vyslaly investorům trhy v první polovině roku. Slavit…

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()