![]()

Pojištění vážných chorob. Ani vyšší věk nebo prodělaná nemoc nemusí znamenat stopku

![]()

Závažné choroby jsou příčinou více jak 90 procent případů invalidity, která je spojena se zásadním poklesem příjmů. Na druhou stranu výdaje zůstanou stejné, ne-li vyšší kvůli nákladům spojeným s léčbou a rehabilitací, asistencí, nebo případnými stavebními úpravami bydlení. Mít se o co opřít právě v takových náročných situacích by mělo být hlavním smyslem životního pojištění.

První rada tedy zní: Sjednávejte si životní pojištění zejména pro následky závažných onemocnění – ta jsou pro běžného člověka největším rizikem. Až pak byste měli zaměřit pozornost na úrazy, a to ty s trvalými následky. Když budete u úrazového pojištění bazírovat na výši tzv. denního odškodného v podstatě za každý menší úraz, který si vyžádá i pouze krátkou léčbu, pojistka se významně prodraží.

Lepší pojistná ochrana

Co se týká vážných nemocí, tak životní pojištění prošlo v České republice v poslední dekádě znatelným vývojem, a to ve prospěch klientů. Pojišťovny rozšířily množství krytých diagnóz, mnohdy zkrátily čekací doby, omezily výluky a zvýhodnily i ceny pojistného a vypláceného plnění. Zjednodušeně lze říct, že pojištění dnes nabízí širší ochranu za lepší peníze.

Rozhodně se ale vyplatí nabídku pojišťoven porovnávat, protože mezi jednotlivými produkty jsou nadále výrazné rozdíly. Ne vždy vás také bude pojišťovna ochotna pojistit tak, jak byste chtěli, zejména pokud se už s nějakým onemocněním léčíte nebo jste ho prodělali.

Před sjednáním životního pojištění vyplňujete dotazník, na jehož základě určí pojišťovna rizikovost. Vedle věku, povolání nebo váhy se dotazník zaměřuje i na to, zda kouříte, věnujete se rizikovým sportům nebo zda jste prodělali nějakou závažnou nemoc, aktuálně se léčíte nebo užíváte léky. Pokud by člověk v dotazníku nějakou skutečnost záměrně zamlčel a v případě pojistné události se to prokázalo, mohla by pojišťovna plnění zcela odmítnout.

Zdraví a mládí jako bonus

Zdravý životní styl – třeba když má člověk optimální index tělesné hmotnosti nebo nekouří – některé pojišťovny ocení slevami. Pokud vás naopak pojišťovna vyhodnotí jako rizikovějšího klienta kvůli životnímu stylu nebo prodělaným onemocněním, může to promítnout do vyšší ceny pojištění, případně některá rizika nepojistí.

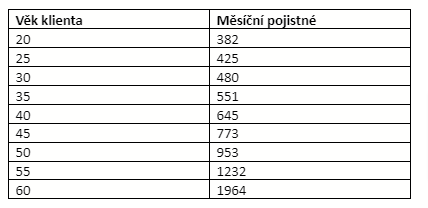

Obecně tak platí, že čím dříve si člověk životní pojištění sjedná, tím lepší podmínky bude mít. Když si pojištění uzavřete jako mladý a zdravý člověk, budete mít co nejširší rozsah pojistné ochrany a zaplatíte také nižší pojistné.

Vývoj měsíčního pojistného podle věku dobře ilustruje příklad jednoho konkrétního pojištění, kdy pojistná částka na závažná onemocnění dosahuje 500 tisíc korun. Když si pojištění sjednáte například jako třicátník, budete za něj platit výrazně méně, než když pojištění uzavřete jako padesátník.

Pojištění není aktivní hned

Neotálet se životním pojištěním má smysl i z důvodu tzv. čekacích dob. Ty určují, po jaké době začne být pojištění od sjednání aktivní pro konkrétní rizika. Oproti běžnému přesvědčení tak pojistná ochrana v některých případech nezačíná platit podpisem smlouvy, ale až po uplynutí stanovené doby, během které nevzniká pojišťovně povinnost poskytnout pojistné plnění.

Nabídka pojišťoven se v tomto směru velmi různí a například v případě rizika invalidity způsobené vážnou nemocí můžeme narazit u českých pojišťoven na čekací doby v rozpětí 0 až 18 měsíců.

V případě nemoci záleží na individuálním přístupu

Ani prodělaná nebo probíhající nemoc nemusí znamenat, že si životní pojištění nesjednáte. Jen bude pojišťovna váš stav posuzovat podrobněji a individuálně. Zpravidla pak bude záležet na rozhodnutí smluvního lékaře pojišťovny. S největší pravděpodobností vás pak pojišťovna přijme do pojištění s výlukami na dané onemocnění nebo s určitou přirážkou k pojistnému.

Pojišťovny takto postupují například u cukrovky. Pojištění sjednají, ale uplatní výluky na zdravotní komplikace, které se mohou ohledně onemocnění rozvinout. Pro jiná onemocnění nebo úrazy, které s cukrovkou nesouvisí, vám ale dokáže pojištění poskytnout plnohodnotnou oporu.

Vlídnější přístup v případě rakoviny

Pojišťovny v posledních letech upravily i svůj přístup ke klientům, kteří už dříve některou závažnou nemoc prodělali. Takovým příkladem je rakovina, která za život potká každého třetího Čecha.

Dřívější praxe byla většinou taková, že s lidmi, kteří prodělali onkologické onemocnění, nechtěly pojišťovny uzavírat smlouvy, případně mělo pojištění řadu dodatečných výluk nebo vyšší cenu. Podstatná část pojišťoven začala ale od loňska uplatňovat přístup, kdy na lidi, kteří se z rakoviny vyléčili, budou po sedmi letech pohlížet, jako by nemoc nikdy neprodělali. Týká se to případů, kdy tito klienti chtějí sjednat životní pojištění pro riziko úmrtí, když žádají o soukromou hypotéku nebo o spotřebitelský úvěr.

Životní pojištění si člověk sjedná, i když už nějakou závažnou nemoc prodělal nebo se s ní stále potýká. V těchto situacích je ale rozhodně na místě pečlivý výběr pojistky a ideálně i konzultace se zkušeným poradcem. Výrazně výhodnější pozici budou mít ti, kteří si sjednají životní pojištění už v mládí, dokud žádnými zdravotními neduhy netrpí.

Alice Tomanová, ředitelka úseku pojištění, Broker Trust

Z praxe: Závažná rizika a invalidita zasáhnou rodinný rozpočet nejvíc

Pouze 51 % Čechů má sjednáno životní pojištění a myslí na zajištění sebe a nejbližších v případě zdravotních komplikací. Češi stále upřednostňují pojištění hmotného majetku.

Závažná onemocnění a invalidita jsou přitom druhou nejčastější pojistnou událostí – bylo jich za loňský rok pojišťovnám hlášeno téměř 24 tisíc za 2,6 miliardy korun. Závažné choroby a invalidita jsou rizika, která mají nejfatálnější dopad na fungování nás a naší rodiny – ať už jde o náklady na léčbu, rehabilitace, výpadek příjmů, potřebu úpravy bydlení, pořízení zdravotních či kompenzačních pomůcek a mnoho dalšího.

Pozitivní ale je, že většina těchto nepříjemností je dnes řešitelná. Medicína a moderní technologie dokáží vyléčit a vyřešit nebo zmírnit mnoho zdravotních komplikací, ale je potřeba mít dostatečné finanční prostředky. A ty umí poskytnout správně nastavené životní pojištění.

Další dobrou zprávou je, že většina pojišťoven stále rozšiřuje možnosti zajištění životních rizik, nabízí mnoho možností krytí a přichází i s novými variantami pojištění i asistenčních služeb.

Příkladem je pojištění Dlouhodobé péče, které nám zásadně pomáhá právě při onemocnění vážnou chorobou nebo v případě invalidity, kdy nám pojišťovna poskytne finanční prostředky na úhradu nákladů spojených s umístěním do zařízení, které bude poskytovat péči nám nebo našim blízkým.

Důkladně si proto pojistěte svůj nejhodnotnější majetek – SEBE. Sáhněte do šuplíku a zjistěte, zda nějaké životní pojištění vůbec máte. A pokud ano, tak ověřte, na co jste vlastně pojištěni a jak je vaše pojistka stará. I toto pojištění může zastarat. Nezapomeňte, že když už se vám něco stane, tak je na životní pojištění pozdě.

Adolf Vlk, obchodní ředitel, finanční skupina NEO

Sdílet s přáteli

Další témata

Související články

7 tipů, jak správně pojistit chatu nebo chalupu, ať máte klid nejen v létě

Zhruba každý pátý český dům je určený k rekreaci – v tom patříme v Evropě ke špičce. Přestože jsou ale chaty a chalupy pro řadu Čechů druhým domovem, jejich pojištění…

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Kufry sbalené, pasy připravené, očekávání veliká. A pak přijde něco, co vysněné dovolené hodí klacek pod nohy. Nemoc, úraz nebo jiná vážná komplikace může cestu zrušit na poslední chvíli –…

Pár kliknutí před odletem nestačí. Jak správně nastavit cestovní pojištění

„Uzavřel jsi nám cestovní pojištění?“ „Ne, to uděláme až na letišti. A beztak máme něco z banky ke kartě.“ Možná jste podobný rozhovor před dovolenou zažili také. Cestovní pojištění dnes…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()