![]()

Nezapomeňte zahrnout do pojištění nemovitosti i solární panely a další ekologické prvky

![]()

Trendem posledních let je výstavba ekologicky a ekonomicky šetrného bydlení, které snižuje dopady na životní prostředí i peněženku majitelů. Také na budovách, které stojí už desítky let, se stále častěji objevují prvky, jako jsou solární panely, rekuperační jednotky či tepelná čerpadla. Jak je to s pojištěním těchto zařízení a na co by si měli dát jejich majitelé při sjednávání pojistky pozor?

U ekologické výstavby je poměrně běžná možnost čerpat různé dotace, v oblasti pojištění ale obecně žádné zvýhodnění ekologických staveb a prvků nenajdeme. Na druhou stranu se nabídka pojišťoven rozrůstá a jsou už schopné pojistit i stavby z materiálů, u kterých dříve sjednat pojištění nešlo, či to bylo komplikované. Typickým příkladem jsou dřevostavby určené k celoročnímu bydlení, které dnes naprostá většina pojišťoven pojistí jako standardní stavbu, pouze u jedné pojišťovny se setkáme za toto pojištění s přirážkou.

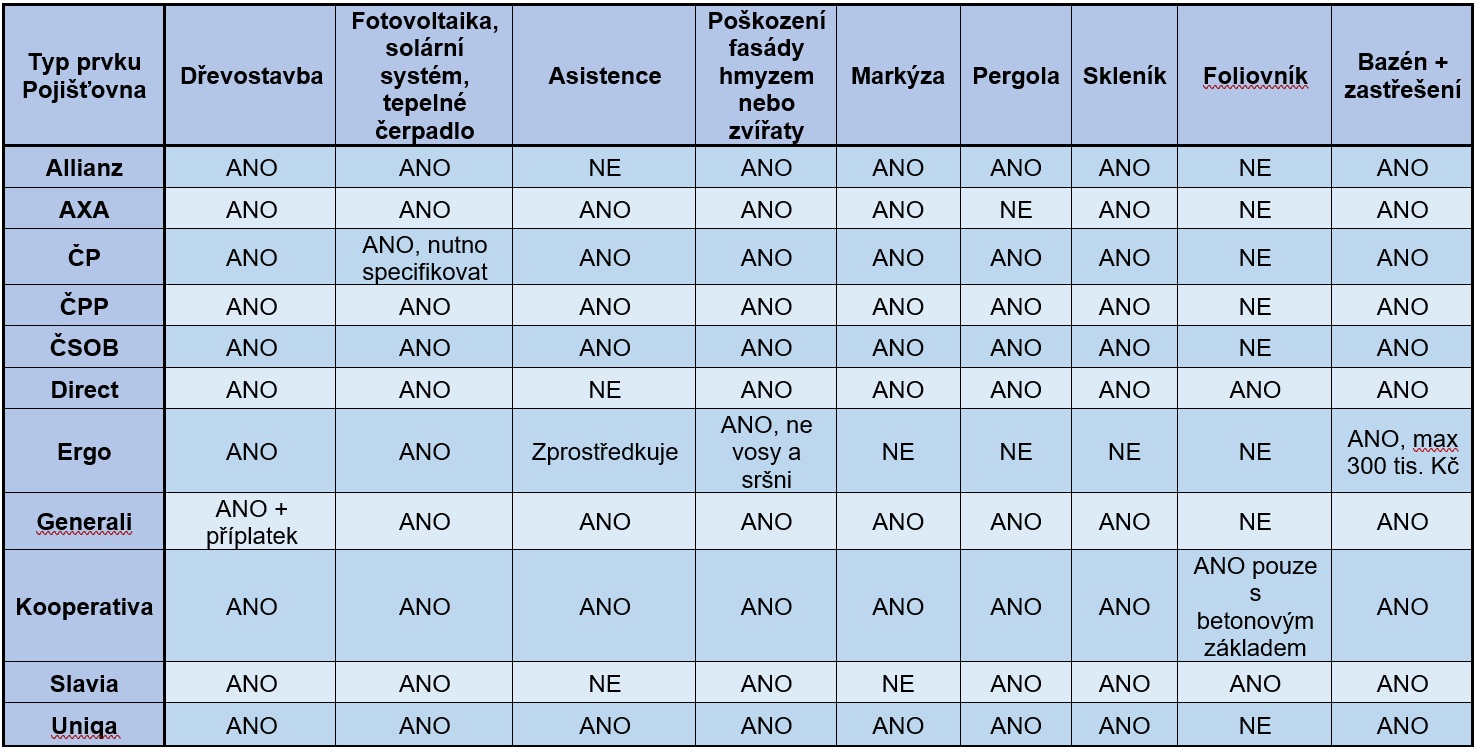

Jak vyplývá z následující tabulky, pojišťovny nemají k ekologickým prvkům na nemovitostech, případně k jiným přilehlým stavbám, jednotný přístup. U některých ústavů tak například nepochodíte s pojištěním pergoly nebo foliovníku, oproti tomu pojištění pro případ poškození fasády zvířaty zahrnuje nabídka každé pojišťovny. Různí se také to, zda vám pojišťovna dokáže sjednat v případě poškození některého z uvedených prvků odbornou asistenci. Některé pojišťovny mají vlastní odborníky, jiné je zajistí externě a některé tuto službu nenabízejí vůbec. Tabulka porovnává, zda dané pojišťovny nabízejí pojištění konkrétního prvku, a to bez rozdílu, zda je to v rámci základního tarifu, či nákladnější varianty.

Tabulka porovnává, zda dané pojišťovny nabízejí pojištění konkrétního prvku, a to bez rozdílu, zda je to v rámci základního tarifu, či nákladnější varianty.

U pojištění ekologických prvků, jako jsou solární panely či tepelná čerpadla, záleží na tom, zda jsou tato zařízení součástí hlavní stavby, nebo (méně často) stojí v její v blízkosti. V prvním případě je jejich pojištění již zahrnuto v pojistce nemovitosti, jen některé pojišťovny mohou chtít jejich přesné vyjmenování. Pokud zařízení nejsou součástí pojišťované nemovitosti, je potřeba je do smlouvy samostatně specifikovat a připojistit.

Častou chybou bývá, že majitelé zapomenou započítat cenu těchto ekologických prvků k celkové pojistné částce nemovitosti. Například cena solárních panelů umístěných na střeše může přesáhnout i sto tisíc korun, což je už částka, kterou by mělo pojištění zohlednit. V opačném případě by pojišťovna při škodní události nevyplatila dostatečné krytí.

Totéž platí i pro případy, kdy majitelé těmito prvky vybavují svou nemovitost dodatečně – například provedou nákladné zateplení fasády či jinou rekonstrukci. Hodnota domu v tuto chvíli podstatně vzroste a je potřeba aktualizovat pojistnou smlouvu, aby zohlednila novou situaci. Pokud by se tak nestalo, nemovitost by byla podpojištěná a majitelé by od pojišťovny nedostali částku, která by odpovídala skutečným škodám.

Speciálně ohledně nových fasád a dalších druhů zateplení je důležité také zkontrolovat pojistnou smlouvu, zda se vztahuje i na případy škod způsobených zvěří. Majitelé, kterým se v izolaci na půdě zabydlely třeba kuny, by mohli dlouze vyprávět „o pasece“, kterou dokážou tato zvířata napáchat. Stejně tak mohou fasádu poškodit hnízdící ptáci či hmyz. Škody v takových případech snadno dosahují i desítek tisíc korun.

Pokud se v pojistné smlouvě nevyznáte, svěřte ji pojistnému odborníkovi, který ji za vás projde a navrhne vhodný nový pojistný tarif či aktualizaci stávajícího nebo navýšení limitů pojistné částky.

Emil Hála, pojistný analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

7 tipů, jak správně pojistit chatu nebo chalupu, ať máte klid nejen v létě

Zhruba každý pátý český dům je určený k rekreaci – v tom patříme v Evropě ke špičce. Přestože jsou ale chaty a chalupy pro řadu Čechů druhým domovem, jejich pojištění…

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Kufry sbalené, pasy připravené, očekávání veliká. A pak přijde něco, co vysněné dovolené hodí klacek pod nohy. Nemoc, úraz nebo jiná vážná komplikace může cestu zrušit na poslední chvíli –…

Pár kliknutí před odletem nestačí. Jak správně nastavit cestovní pojištění

„Uzavřel jsi nám cestovní pojištění?“ „Ne, to uděláme až na letišti. A beztak máme něco z banky ke kartě.“ Možná jste podobný rozhovor před dovolenou zažili také. Cestovní pojištění dnes…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()