![]()

Není úraz jako úraz. Aneb když máte letět k moři s nohou v sádře

![]()

V době letních prázdnin se cestovní pojištění prodává téměř samo. Lidé si ho sjednají na pár kliknutí přes internet, k zájezdu ho často automaticky nabízejí i cestovní kanceláře a agentury. Jenže v rychlosti bývá často i kámen úrazu, protože lidé pojistce nevěnují dostatečnou pozornost. Týká se to i pojištění storna zájezdu, které je poměrně oblíbenou součástí cestovního pojištění. Je to chyba, protože když dojde k události, která vám zabrání odcestovat, můžete být nepříjemně překvapeni. Ukazuje to i příběh pana Martina.

Pan Martin si před odletem na dovolenou sjednal připojištění storna zájezdu. Pojišťovny se tímto produktem zavazují, že klientům, kteří nebudou moci z různých důvodů, typicky ze zdravotních komplikací, vycestovat, zaplatí 80 až 100 procent stornopoplatků, jenž jim naúčtují cestovní kanceláře, když zakoupený zájezd zruší.

Pan Martin ale podmínky cestovního pojištění nečetl a pojištění mu nakonec bylo k ničemu. Těsně před odletem na rodinnou dovolenou k moři si totiž zlomil nohu a z nemocnice ho pustili s dolní končetinou v sádře. Vzhledem ke sjednanému stornu zájezdu se domníval, že zrušený zájezd za něj zaplatí pojišťovna. Ta však plnění odmítla s odkazem na pojistné podmínky a tvrzením, že zlomená noha není považována za závažný úraz, který by Martina trvale upoutal na lůžko. Muž tak zaplatil drahý zájezd, na který nakonec neodcestoval.

Pojistné plnění či neplnění záleží na tom, jaké konkrétní ustanovení ohledně zdravotních komplikací si daná pojišťovna dá do svých pojistných podmínek cestovního pojištění. A v Česku v tomto ohledu panují mezi pojistnými ústavy značné rozdíly.

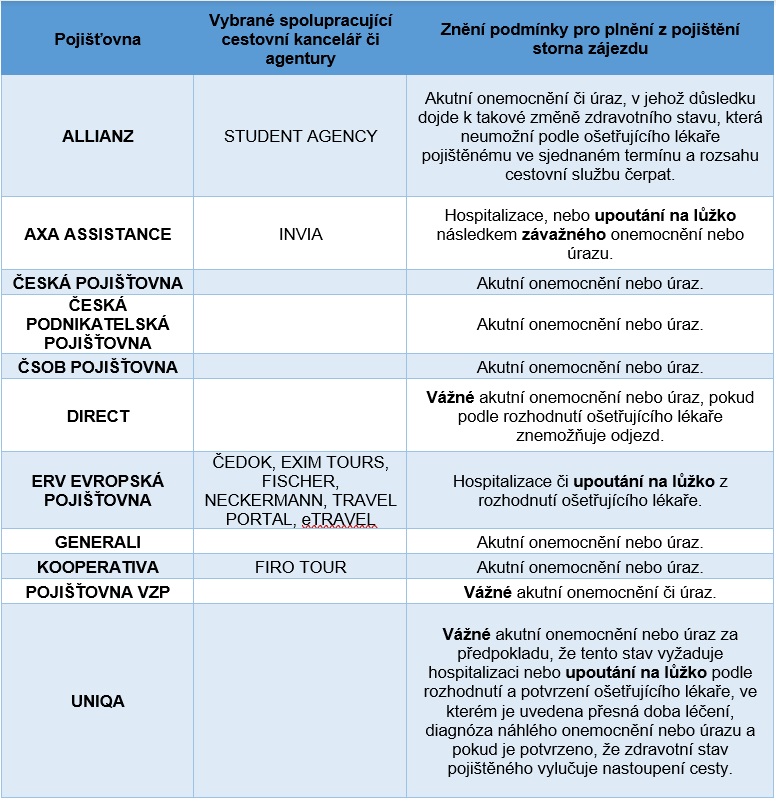

V následující tabulce uvádíme definice pojistných událostí, jak je mají jednotlivé pojišťovny uvedeny v pojistných podmínkách na svých webových stránkách.

Zdroj: Broker Trust

Z uvedené tabulky je zřejmé, že mezi pojišťovnami se různí pohled na to, co považují za zdravotní komplikace, které znemožňují pojištěnému využití zájezdu. Pro některé pojišťovny je to jakékoliv akutní onemocnění či úraz (chronická onemocnění standardně pojištěná nejsou), pro jiné pojišťovny je to pouze hospitalizace, úraz či onemocnění, která jsou závažná a vyžadují upoutání na lůžko. Nemocí a zranění, které se nevejdou do definice závažné a nevyžadují upoutání na lůžko, ale mohou znemožnit plnohodnotné využití zakoupené dovolené, je přitom celá řada. Například zlomená noha pana Martina.

Klienti by tak neměli sedat na lep nejmenovaným pojišťovnám, které donekonečna inzerují u svého cestovního pojištění slevu 40 až 50 % z pojistného, ale měli by místo (do jisté míry fiktivní) slevy hledat takovou pojistku, která skutečně k něčemu bude. Snad tento přístup začnou uplatňovat i pojišťovny samotné.

Neplatí, že cestovní pojištění je jednoduché pojištění, které uzavřeme přes internet na pár kliknutí. Opak je pravdou. Cestovní pojištění patří k těm složitějším produktům, u kterého je celá řada skrytých odlišností, a rozhodně se vyplatí věnovat výběru pojišťovny a pojistného balíčku dostatečnou pozornost. V ideálním případě se je vhodné se poradit se zkušeným finančním poradcem. Klienti by pak neměli kupovat cestovní pojištění jen podle ceny.

Dušan Šídlo, pojistný analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

7 tipů, jak správně pojistit chatu nebo chalupu, ať máte klid nejen v létě

Zhruba každý pátý český dům je určený k rekreaci – v tom patříme v Evropě ke špičce. Přestože jsou ale chaty a chalupy pro řadu Čechů druhým domovem, jejich pojištění…

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Kufry sbalené, pasy připravené, očekávání veliká. A pak přijde něco, co vysněné dovolené hodí klacek pod nohy. Nemoc, úraz nebo jiná vážná komplikace může cestu zrušit na poslední chvíli –…

Pár kliknutí před odletem nestačí. Jak správně nastavit cestovní pojištění

„Uzavřel jsi nám cestovní pojištění?“ „Ne, to uděláme až na letišti. A beztak máme něco z banky ke kartě.“ Možná jste podobný rozhovor před dovolenou zažili také. Cestovní pojištění dnes…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()