![]()

Zpátky do minulosti: kdo byl pro pojišťovny tlusťoch?

![]()

V třicátých letech používaly pojišťovny takzvaný index otylosti, který měl odhalit riziko obezity pojištěných. V tomto článku si ho můžete spočítat a dozvědět se, jak pojišťovny postupují dnes.

V Pojistném obzoru z třicátých let najdeme způsob, jakým pojišťovny oceňovaly riziko nadváhy pojištěných. Způsob ocenění rizika otylosti byl popsán Československým svazem pro pojištění vadných životů. Mimo jiné byl používán takzvaný index otylosti. Vzorec pro určení otylosti byl následující:

![]()

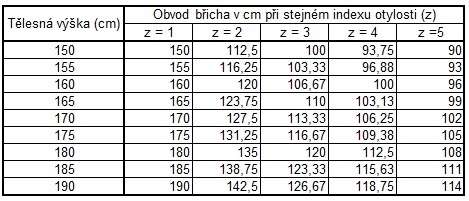

A kdo byl pojišťovnami považován za tlusťocha? „Číslo 5 jest hranicí normální výživy. Čím více podíl klesá pod 5, tím navrhovatel jest otylejší“. Jak jste na tom podle tohoto ukazatele vy? Z následující tabulky můžete ihned vyčíst příslušný index otylosti pro riziko s určitým obvodem břicha a tělesnou výškou:

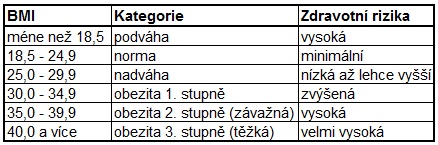

Tento ukazatel by některým „silnějším“ lidem udělal radost, dnes jsou normy štíhlosti nastaveny přeci jen striktněji. Pojišťovny pro určení rizika nadváhy počítají BMI index. Index se spočítá vydělením hmotnosti daného člověka druhou mocninou jeho výšky (BMI = hmotnost/výškaˆ2). Váš výsledek je pak určen následující tabulkou:

Tento index je dnes používán i pojišťovnami. Například v produktu Dolce Vita od Generali se objevilo bonusové zvýhodnění pro klienty s optimálním BMI již v roce 2011. Dnes již toto zvýhodnění není nabízeno. Naopak pro Allianz pojišťovnu je optimální hodnota BMI jedním z parametrů pro poskytnutí slevy u produktu Rytmus.

Tento index je dnes používán i pojišťovnami. Například v produktu Dolce Vita od Generali se objevilo bonusové zvýhodnění pro klienty s optimálním BMI již v roce 2011. Dnes již toto zvýhodnění není nabízeno. Naopak pro Allianz pojišťovnu je optimální hodnota BMI jedním z parametrů pro poskytnutí slevy u produktu Rytmus.

Zajímavý program ve vztahu k hodnotě BMI nabízí Aegon. Standardně zvýšená hodnota BMI znamená přirážku k pojistnému. Pokud má klient vyšší BMI, může vstoupit do programu AEGON Fit, během dvou let snížit svůj BMI o 2 body a získat standardní cenu pojištění jako klient s optimálním BMI. Tento koncept si klade za cíl zlepšení klientova zdraví. Lze očekávat, že podobné koncepty budou stále častější. Rychle rostoucí počet aplikací pro mobily, fitness náramky či chytré hodinky, které monitorují zdravotní stav a sportovní aktivity člověka, tomuto trendu mohou napomoci.

Pozor však na to, že BMI index je dnes vědci již považován za zastaralý. Například vědci z prestižní kliniky v Rochesteru v americké Minnesotě varovali, že hodnota BMI neodpovídá realitě. Konečná hodnota BMI neodráží například muskulaturu člověka nebo jeho tělesnou stavbu. Lidé, u nichž BMI ukazuje hodnoty obezity, mají paradoxně naději na delší život a na menší problémy s kardiovaskulárním systémem než lidé s „normálními“ hodnotami, uvádí jejich studie. Největší zdravotní komplikace naopak hrozí lidem s nízkým BMI. BMI prý nelze použít ani k určování nebezpečí kardiovaskulárních chorob.

Ale nejistota kolem indexu tělesné hmotnosti by se neměla změnit v nejistotu o potřebnosti prevence proti tloušťce. Pokud pojišťovny svojí cenovou politikou přispějí ke zvýšení motivace některých lidí ke zlepšení jejich zdraví, bude to jedině dobře.

Článek Dušana Šídla vyšel na serveru oPojištění.cz.

Sdílet s přáteli

Další témata

Související články

7 tipů, jak správně pojistit chatu nebo chalupu, ať máte klid nejen v létě

Zhruba každý pátý český dům je určený k rekreaci – v tom patříme v Evropě ke špičce. Přestože jsou ale chaty a chalupy pro řadu Čechů druhým domovem, jejich pojištění…

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Kufry sbalené, pasy připravené, očekávání veliká. A pak přijde něco, co vysněné dovolené hodí klacek pod nohy. Nemoc, úraz nebo jiná vážná komplikace může cestu zrušit na poslední chvíli –…

Pár kliknutí před odletem nestačí. Jak správně nastavit cestovní pojištění

„Uzavřel jsi nám cestovní pojištění?“ „Ne, to uděláme až na letišti. A beztak máme něco z banky ke kartě.“ Možná jste podobný rozhovor před dovolenou zažili také. Cestovní pojištění dnes…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()