![]()

V očekávání (Týden 31)

![]()

Akciové trhy v právě skončeném týdnu rostly a hlavní světové indexy si připisovaly zajímavé zisky. Za růstem stojí zejména optimismus spojený s očekáváním toho, že se i centrální bankéři ve Spojených státech připojí k politice opětovného rozvolňování a dalších stimulací ekonomiky a po svém středečním jednání sníží své úrokové sazby o čtvrt až půl procentního bodu.

Jedinou výjimkou byly rozvíjející se trhy, které tíží posilující americký dolar, který zároveň sráží dolů ceny většiny komodit.

Dobře se s vyhlídkou na snižování úrokových sazeb daří také dluhopisům a dluhopisoví investoři si v letošním roce připisují mimořádné zisky. Člověk by si řekl, že nemůže příliš vydělat, když nakoupí státní dluhopis s prakticky nulovým výnosem. Ale třeba i české vládní dluhopisy posílily od začátku roku o pět procent…

Z makroekonomických dat uplynulého týdne byli investoři nejvíce nažhavení na výstup z jednání Evropské centrální banky. To podle očekávání ponechala úrokové sazby na současné úrovni, nicméně razantně naznačovala, že by tomu tak nemuselo být donekonečna a že úroveň jejích úrokových sazeb by se mohla ponořit ještě významněji pod nulu. Avizovala také možnost nových výkupů dluhopisů z trhu. Banka hodnotí ekonomické vyhlídky zemí eurozóny jako stále se horšící a je připravena novým výzvám čelit.

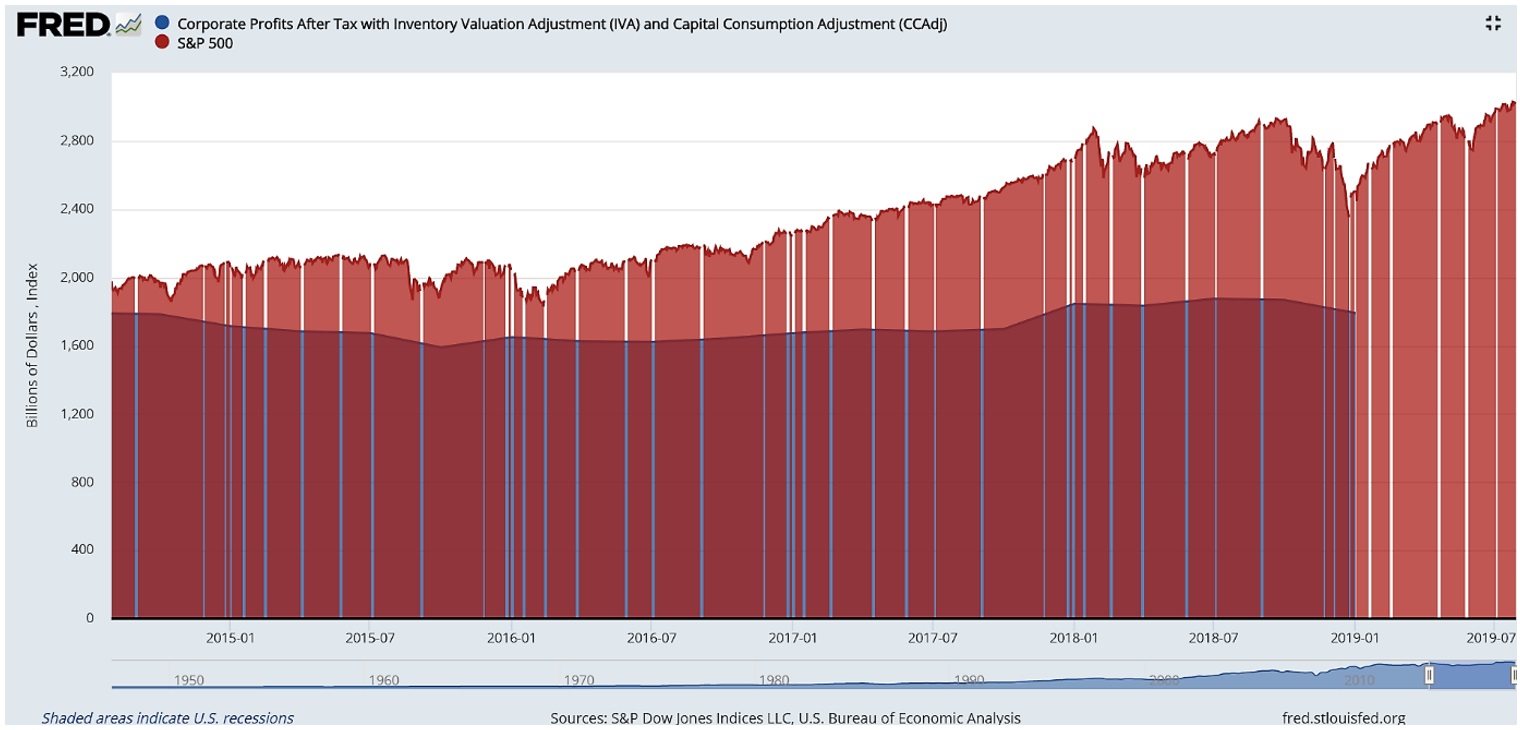

Zpoza oceánu přišlo v minulém týdnu lepší než očekávané číslo mapující první odhad růstu hrubého domácího produktu největší světové ekonomiky ve druhém čtvrtletí letošního roku. Ekonomika Spojených států by měla podle zveřejněného údaje růst o solidních 2,1 %, což o tři desetiny procenta překonalo odhady. Na první pohled skvělé číslo, nicméně, myslete si o mně, že jsem škarohlíd a hledám ve všem něco špatného, zaráží složení tohoto údaje. To, co mě nečiní šťastným je silná revize podílu zisků amerických korporací na HDP. Jedná se již o třetí revizi v řadě, která o ziscích korporátní sféry za posledních pět let říká jedinou zprávu: růst není! Zatímco index SP500 přidal za tu dobu padesát procent, provozní ziskovost amerických firem se nezměnila.

Tedy ano, největší světová ekonomika, zejména ve srovnání s ostatními, utěšeně roste, ale zisky korporací s tím příliš společného nemají.

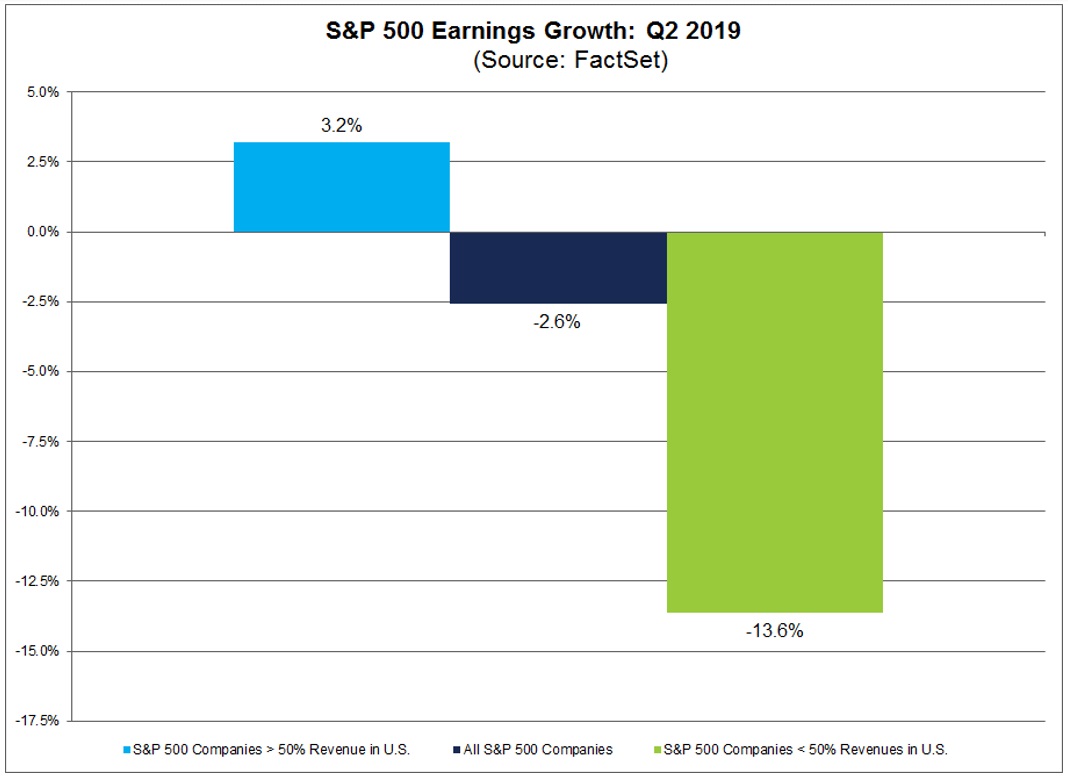

Výsledková sezóna ve Spojených státech nadále poměrně úspěšně pokračuje. Na konci minulého týdne oznámilo své výsledky téměř padesát procent firem sdružených v indexu SP500, z nichž na bázi zisku na akcii překonalo odhady více jak tři čtvrtiny společností a na bázi tržeb pak těsně nad šedesát procent. Oba tyto údaje se pohybují nad pětiletým průměrem. Na výsledcích firem majících velkou expozici mimo území Spojených států je ovšem vidět chřadnoucí stav „neamerických“ ekonomik.

Graf ukazuje pokles ziskovosti celého indexu (ano, firmy překovávají očekávání, ale přesto ziskovost klesá), naopak růst zisků firem produkujících své zisky na území USA a silný pokles firem, u nichž většina zisků pochází z území mimo Spojené státy.

Pro vývoj na trzích bude zcela jistě extrémně důležitý této týden, v němž se dozvíme, jak to vidí FED se snižování úrokových sazeb. Trh je den před vyhlášení přesvědčen ze sta procent o tom, že výstupem z jednání bude snížení úrokových sazeb. Se tří čtvrtinovou pravděpodobností to bude o čtvrt procentního bodu (což by zřejmě ponechalo ceny indexů na – nebo mírně nad – současnými hodnotami), čtvrtinovou pravděpodobnost pak trh dává snížení o půl procentního bodu (to by mohlo mít za následek další růst). S ponecháním sazeb na současné úrovni trh nepočítá. Pokud by k tomu došlo… podíváme se citelně níže. Událostí číslo dvě pak budou data z amerického trhu práce.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()