![]()

První inflační vlaštovka (Týden 19)

![]()

A mírného pozitivního překvapení jsme se dočkali také ohledně vývoje inflace na straně producentů. Je tedy možné, že inflační tlaky v největší světové ekonomice začínají polevovat, což by byla vyloženě pozitivní zpráva. Trhy však na oznámená čísla reagovaly spíše negativně a v první polovině týdne významně poklesly. Na trhu tedy nadále převládají obavy investorů z výše inflace, která i přes relativně dobrá čísla zůstává poblíž čtyřicetiletých maxim. Nepříjemné je také to, že centrální bankéři ve Spojených státech ústy svého guvernéra Jeroma Powella potvrdili, že z plánovaného rychlého utahování měnové politiky nehodlají nijak slevit a plánují na nejbližších dvou zasedáních zvyšovat úrokové sazby vždy o půl procentního bodu. Guvernér FEDu také přiznal, že FED měl úrokové sazby začít zvyšovat již dříve a ve svém rozhodování trochu zaspal.

Důvody poklesu z počátku týdne jsou i technické, když index SP500 v pondělí neudržel silnou hranici podpory nad 4100 body a její proražení pak následně udalo tón obchodování v dalších dvou dnech. Své dočasné dno nalezl index až ve čtvrtek, kdy dokázal zvrátit neúspěšný vývoj v úvodu dne a zakončil obchodní seanci poprvé po týdnu poklesů v zisku. Z pohledu technické analýzy bude zajímavé sledovat chování indexu právě na předchozí úrovni opory. Ty by mohla buď potvrdit poslední tři růstové obchodní dny, nebo jim naopak vystavit stopku a poslat index k dalšímu testu jeho dosavadních minim.

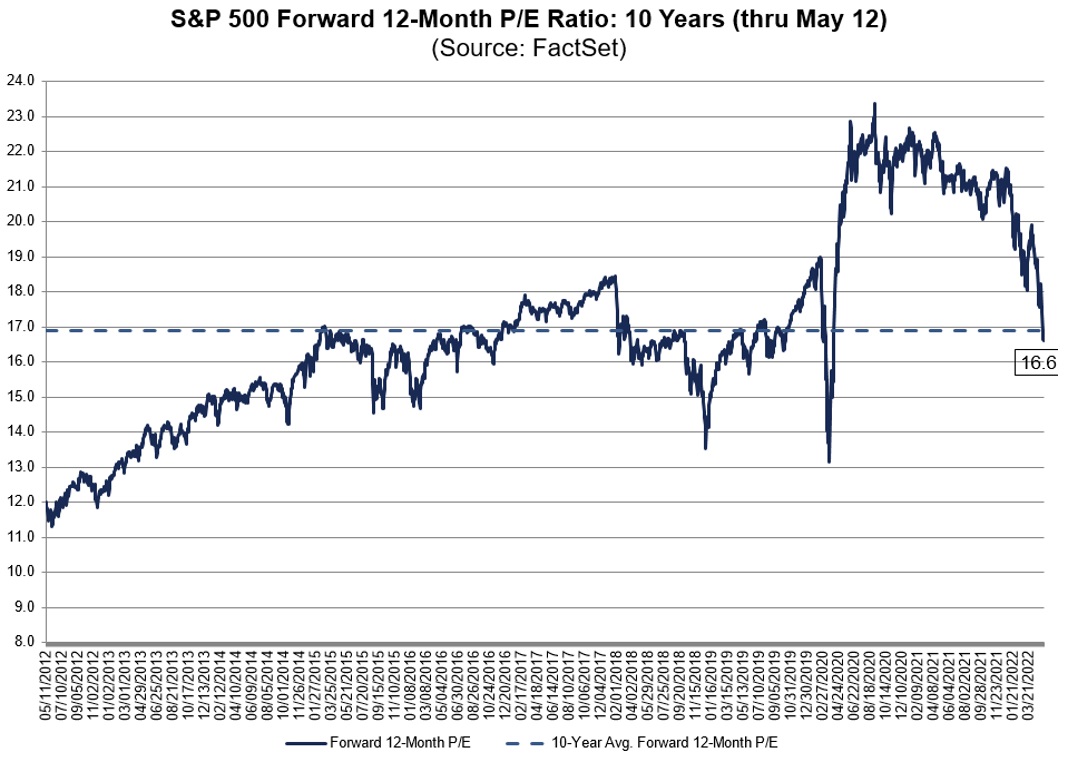

Ve Spojených státech se dostává do své závěrečné fáze také výsledková sezóna. Její výstupy musely investory potěšit, když téměř osmdesát procent firem překonalo odhady trhu na bázi zisku přepočteného na akcii a více jak sedmdesát procent společností překonalo také odhad tržeb. Rostoucí ziskovost korporátní sféry a pokles akcií, kterého jsme od počátku roku svědky, dostalo na zajímavou úroveň i ostře sledované P/E ratio. To poprvé od dubna 2020 pokleslo pod svoji desetiletou průměrnou hodnotu.

Klíčovými makroekonomickými daty tohoto týdne budou středeční maloobchodní tržby ve Spojených státech. Ty mohou odpovědět na otázku, co si o současné složité situaci myslí americký spotřebitel. Investoři a ekonomové budou také se zájmem sledovat středeční projev guvernéra amerického FEDu Jeroma Powella.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

ČEZ, nebo zbrojovku? Jak v investicích nevsadit příliš mnoho na jednu kartu

„Neměl bych to taky koupit?“ Tuto otázku si v posledních týdnech klade nejeden investor v souvislosti se zbrojovkou Czechoslovak Group (CSG), která se postarala o historicky největší vstup zbrojařské firmy…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()