![]()

Pojištění mrtvice? Zajímejte se hlavně o definici onemocnění

![]()

Cévní mozkovou příhodu („mrtvici“) utrpí v České republice každý rok více než třicet tisíc obyvatel. Patří tak k nejčastějším vážným nemocem. Jak mrtvici předcházet a jak vybrat vhodné pojištění?

Mrtvice je odumření části mozkové tkáně z důvodu krvácení či naopak nedokrvení (ischemie). Po mrtvici může být pouze malé postižení, například porucha citu v končetinách, ale rovněž trvalé následky jako je ochrnutí části těla, poruchy řeči či chůze. Mrtvice tedy nemusí vést k úmrtí, více než polovina osob žije po mozkové příhodě déle než pět let. Objevuje se častěji u osob s nadváhou, vysokým krevním tlakem, cukrovkou a u kuřáků. Nemusí tomu ale tak být vždy. Za prevenci tohoto onemocnění se obecně považuje kvalitní stravování, dostatečný pohyb a psychická pohoda.

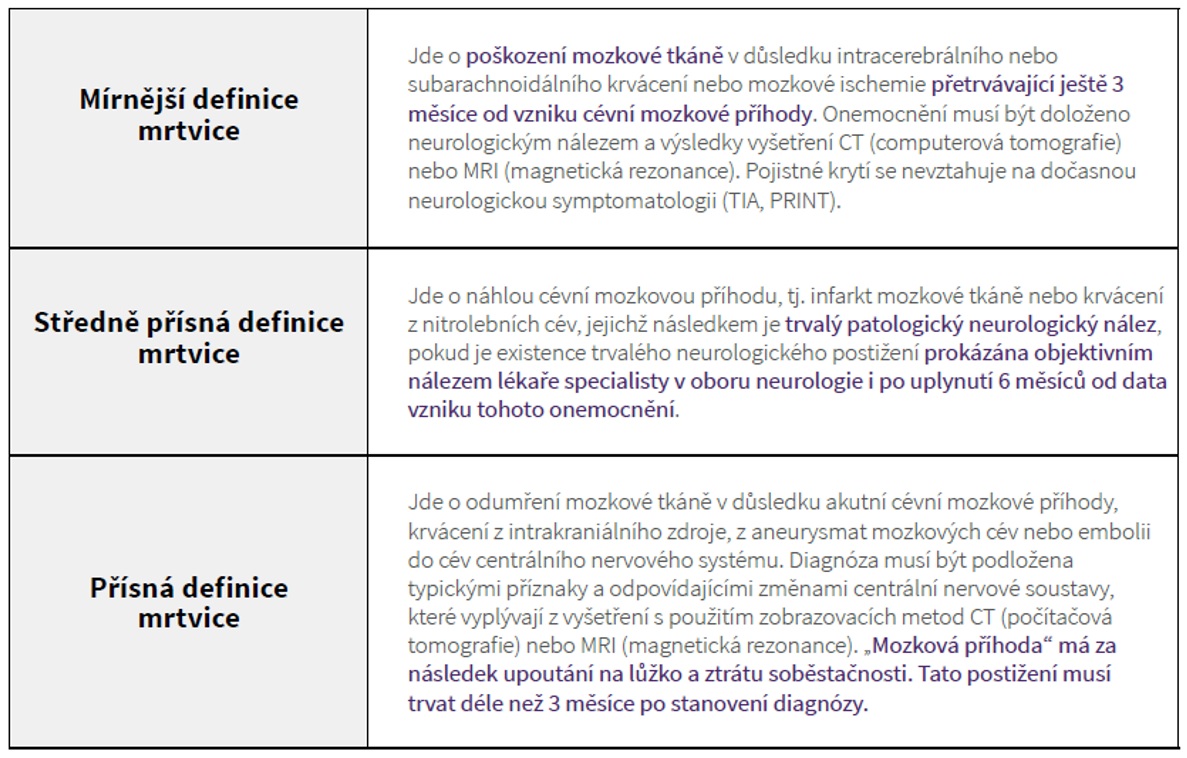

A jak je to s možnostmi pojištění tohoto onemocnění? Riziko mrtvice je kryto v rámci životního pojištění, konkrétně u pojištění smrti a invalidity. Dalším řešením je pojištění závažných onemocnění. Mrtvice je totiž na seznamu pojištěných diagnóz u všech pojišťoven, které toto pojištění poskytují. To však rozhodně neznamená, že je jedno, kde se pojistíte. Proč? Protože obdobně jako u jiných vážných onemocnění existují podstatné rozdíly v definici mrtvice dané pojišťovnou. Ta může například krýt mrtvici jen z důvodu ischemie. Dále se různí požadavky pojišťoven na délku období od příhody, po kterém se zjišťuje vážnost postižení – mohou být požadovány tři měsíce či šest měsíců. Rovněž může pojišťovna vyplacení krytí podmiňovat trvalým postižením či problémy s řečí, u některých produktů i upoutáním na lůžko a ztrátu soběstačnosti. Konkrétní požadavky dané pojišťovny naleznete vždy v pojistných podmínkách, které byste měli před podpisem smlouvy podrobně prostudovat.

Ukázka definice mrtvice

Zdroj: Broker Trust

Jak pojistit mrtvici?

- Pokud chcete ušetřit, tak volte pouze základní pojištění závažných onemocnění, které obsahuje čtyři až pět krytých diagnóz, kde je zahrnuta i mrtvice. Vyjde vás to levněji, než pojištění, které zahrnuje desítky dalších onemocnění.

- Zajímejte se o definici mrtvice, kterou má pojišťovna uvedenou v pojistných podmínkách. Zahrnuty by měly být obě příčiny mrtvice, jak z důvodu krvácení, tak z důvodu nedokrvení (ischemie).

- Upřednostněte produkt s méně přísnými podmínkami. Pojištění, které umožňuje výplatu části či celého plnění i v případě, kdy není neurologický deficit po třech až šesti měsících od cévní mozkové příhody, je bezesporu výhodnější, nežli ten, kde pojišťovna požaduje extrémní trvalé následky, například bezmocnost.

- Možná máte z nějakého důvodu větší pravděpodobnost, že vás může mrtvice potkat, ale ani v tomto případě se nesnažte pojistit výhradně pro případ této nemoci. Komplexní pojištění pro případ ztráty příjmu z různých příčin vám pochopitelně zajistí větší ochranu.

Dušan Šídlo, pojistný analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

ČEZ, nebo zbrojovku? Jak v investicích nevsadit příliš mnoho na jednu kartu

„Neměl bych to taky koupit?“ Tuto otázku si v posledních týdnech klade nejeden investor v souvislosti se zbrojovkou Czechoslovak Group (CSG), která se postarala o historicky největší vstup zbrojařské firmy…

Připoutejte se, prosím. Investiční let na autopilota mohou letos vystřídat turbulence

Americké indexy za sebou mají třetí ziskový rok v řadě. S&P 500 přidal přes 16 %, a to bez započítání dividend. Technologický Nasdaq narostl o více než 20 % a Dow Jones přibližně o 13 %. Co…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()