![]()

Plujeme s větrem v zádech (Týden 51)

![]()

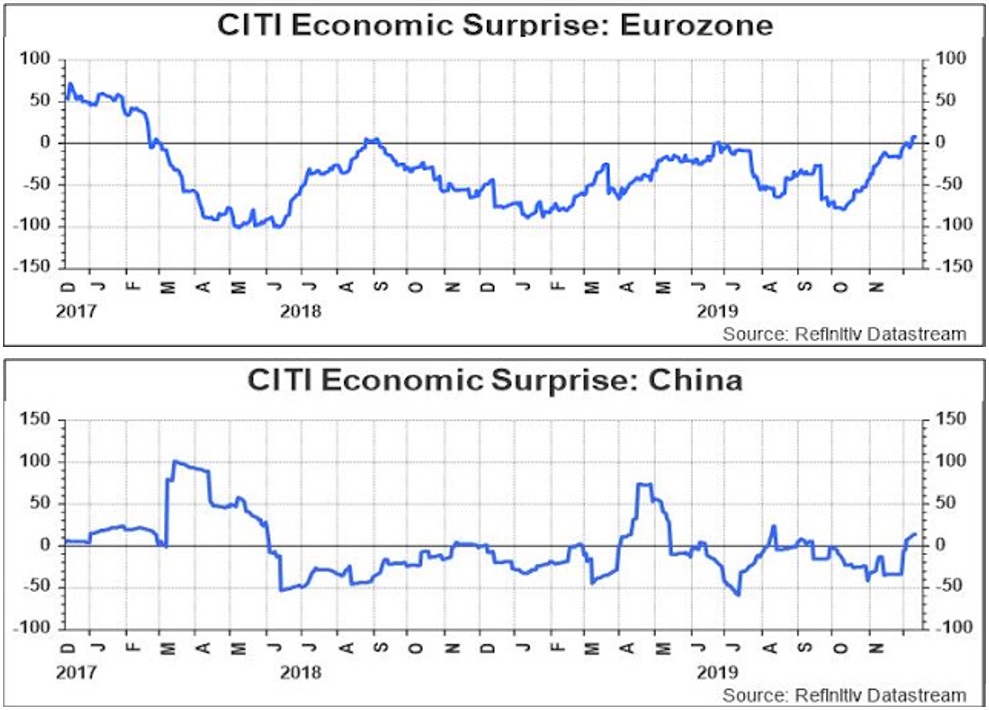

Akciové trhy pokračovaly i v uplynulém týdnu ve svém pohybu vzhůru. „Na vině“ takovému vývoji je neutuchající optimismus ze strany investorů věřících v pokračování desetiletého růstového trendu. Jaké jsou hlavní motory optimismu? Zejména blížící se dohoda mezi Spojenými státy a Čínou, ale také vyjasnění situace ohledně odchodu Velké Británie z Evropské unie (přinejmenším je jasné, že se neuskuteční scénář odchodu bez dohody, kterého se trhy obávaly nejvíce). I centrální banky jsou trhům nadále nápomocny a jsou připravené zasáhnout v případě, že by na akciové indexy skočila „rýmička“. K tomu se i ekonomické ukazatele začínají ukazovat v lepším světle, než tomu bylo v průběhu roku. A to dokonce i v Evropě a Číně, jak ukazují následující obrázky indexů ekonomických překvapení vedených bankou Citigroup. Plujeme tedy s větrem v zádech a je otázkou, co by se muselo stát, abychom se měli začít o osud akciových trhů bát. Předně je třeba říci, že konkrétní znění první fáze dohody velmocí zatím nikdo nezná a není jisté, zda si je trhy nevykládají přehnaně optimisticky. To jistě nelze s jistotou vyloučit. Nepříliš pravděpodobná je ztráta podpory ze strany centrálních bank, byť je čím dál, tím více patrné, že ani návaly peněz, kterými banky zahrnuly trh, nedokáží trvaleji dostat inflaci k cílovaným dvěma procentům. Zřejmé začíná být i to, že v současné ekonomice přestávají platit historicky platné vztahy, jak přiznal i šéf amerických centrálních bankéřů na vztahu mezi mírou nezaměstnanosti a inflací. Tady by se nebezpečí ukrývat mohlo, nicméně rozhodně to není záležitost několika měsíců.

Plujeme tedy s větrem v zádech a je otázkou, co by se muselo stát, abychom se měli začít o osud akciových trhů bát. Předně je třeba říci, že konkrétní znění první fáze dohody velmocí zatím nikdo nezná a není jisté, zda si je trhy nevykládají přehnaně optimisticky. To jistě nelze s jistotou vyloučit. Nepříliš pravděpodobná je ztráta podpory ze strany centrálních bank, byť je čím dál, tím více patrné, že ani návaly peněz, kterými banky zahrnuly trh, nedokáží trvaleji dostat inflaci k cílovaným dvěma procentům. Zřejmé začíná být i to, že v současné ekonomice přestávají platit historicky platné vztahy, jak přiznal i šéf amerických centrálních bankéřů na vztahu mezi mírou nezaměstnanosti a inflací. Tady by se nebezpečí ukrývat mohlo, nicméně rozhodně to není záležitost několika měsíců.

Ne úplně pozitivní zprávou je také to, že zisky amerických firem rostou mnohem pomaleji než ceny samotných akcií, což se promítá do skutečně vysokého tradičního poměrového ohodnocení zejména amerických indexů.

Poměrové ohodnocení však v minulosti nikdy nebylo samo o sobě zvratovým momentem plnícím roli hrobníka růstových cyklů amerických akciových indexů. Tím byl vždy až příchod recese. A ten je prozatím, i díky zlepšeným makrodatům, v nedohlednu. Okay, v nedohlednu možná ne, ale nejspíš je dostatečně daleko.

Z technického pohledu tak mohou být akciové trhy po celém světě překoupené, nicméně korekce, kterou by tato situace mohla způsobit, bude nejspíše opět důvodem k dalším nákupům v celkem atraktivně ohodnocených sektorech, kam mohou patřit akcie z finančního sektoru a také stále tituly z farmaceutického sektoru.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()