![]()

Máme čekat recesi?(Týden 24)

![]()

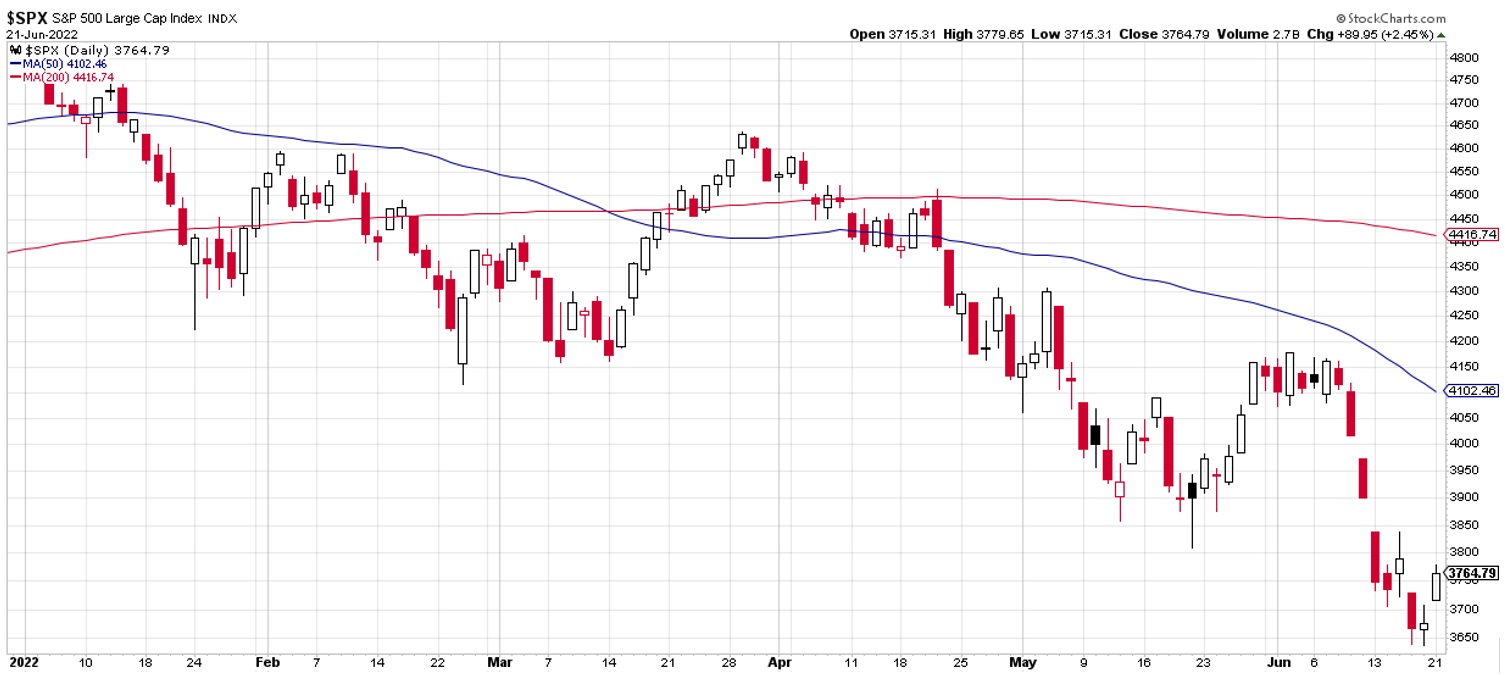

Tím se index technicky propadl do medvědího trhu, který bývá definován poklesem indexu právě o více jak dvacet procent.

Důvodem dalších poklesů jsou nadále obavy z inflace, které se v uplynulém týdnu rozšířily ještě o zpochybnění předpokládaného tempa růstu největší světové ekonomiky. Většinovým názorem se stala nevyhnutelná recese, jejíž příchod ovšem, podle dostupných dat, rozhodně není jistou věcí, jak nás přesvědčují mnozí mediální experti.

Co mluví pro příchod recese? Máme za sebou kvartál, v němž poprvé od dob covidu hrubý domácí produkt ve Spojených státech klesnul. Pro oficiální příchod recese potřebujeme takové kvartály dva za sebou. Je to pravděpodobné? Vyloučené to není, ale nemyslím si, že by se negativní výsledek měl opakovat, protože negativní výsledek má za příčinu snaha zlikvidovat vysoké množství nahromaděných zásob a obchodní deficit.

Spotřebitel zůstává nadále silný. Spotřebitelské výdaje rostly ve zmíněném kvartálu o tři procenta. Spotřebitelům nadále rostou příjmy a data ukazují na nejrychlejší růst právě ve skupině nejméně placených zaměstnanců. Růst přesahuje pět procent a když se míra inflace, která je aktuálně kolem sedmi a půl procenta, sníží pod šest (a to není daleko), pak dojde k obnovení reálných mezd. Je to pravděpodobné? Vstupní míra inflace na straně producentů komodit (PPI) již od loňského roku neroste a platí vztah, že PPI vede ve svých hodnotách spotřebitelskou inflaci. Ve skutečnosti již ceny prakticky všech komodit, včetně těch energetických, na burzách klesají.

Spotřebitelé mají také přibližně 2,6 bilionu dolarů ve svých úsporách a nejedná se o peníze patřící převážně třídě těch nejbohatším Američanů. Problém nepředstavují ani dluhy na kreditních kartách, o nichž se často mluví. Celkový dluh na kreditních kartách je aktuálně nižší, než byl před pandemií, a poměr dluhu na kartách vůči celkovému dluhu je nejnižší za dvacet let. Recese není vyloučena, ale rozhodně se věci nemají tak, že by byla jasná a nevyhnutelná. A není také vyloučeno, že je již ať už celá, nebo z velké části, v cenách akcií započtena.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()