![]()

Konec dobrých časů? Největší nepřítelem investora je panika

![]()

V dnešní době se v podstatě každý den dozvídáme z médií informace o obchodní válce mezi USA a Čínou, chaosu okolo brexitu nebo o stagnaci, či rovnou poklesu světového hospodářství. Na trhu stoupá nervozita, že „dobré časy“ končí. Je tomu skutečně tak? A co by si z toho všeho měl odnést běžný investor?

V posledních 12 měsících jsme byli na kapitálovém trhu svědky velmi důležitých událostí. Akciové trhy na podzim minulého roku klesaly až o 20 procent, aby se poté postupně vrátily na své původní hodnoty. K předchozímu propadu a následného růstu akciových trhů velkou měrou přispěla americká centrální banka. Ta svými restriktivními opatřeními loni americkou ekonomiku přibrzďovala, ovšem na přelomu roku otočila o 180 stupňů a postupně začala do systému uvolňovat více peněz. Její kroky se projevily růstem cen akcií, ale i zlata. Naopak výnosy dluhopisů začaly klesat. Možná jste zaznamenali, že i třicetileté německé státní dluhopisy nyní investorům přinášejí záporný výnos. Ten, kdo německé vládě půjčil peníze, dostane za 30 let méně, než byla původní částka.

Za růstem zlata, klasického „bezpečného přístavu“ v dobách nejistoty, či poklesem výnosů státních dluhopisů ve vyspělých zemí dnes stojí také často citované zprávy o brexitu, obchodní válce mezi USA a Čínou a o zpomalujícím se růstu světového hospodářství. Investoři se obávají, že dobré časy, které jsme zažívali posledních deset let, jsou u konce a přichází recese. Tudíž kupují zlato a také bezpečné státní dluhopisy, i když v některých případech (jako u těch třicetiletých v Německu) přinášejí záporný výnos. Obavy z recese jsou oprávněné. Ze statistických dat jasně vidíme, že výrobní sektor neroste, ale naopak klesá. Na první pohled to je učebnicový příklad oslabujících ekonomik a recese, která čeká za rohem. Ale bude tomu tak i v reálu?

Ke slovu se dostává psychologie

Podívejme se nejdříve na situaci běžných investorů, kteří přemýšlejí, co mají udělat, když je „nad slunce jasné“, že přijdou horší časy. Odpověď je velmi jednoduchá. Klíčem k úspěchu je pokračovat ve zvolené investiční strategii. V situaci, kdy začnou trhy kolísat, je to ale pro mnoho investorů z psychologického hlediska náročná disciplína.

Kolísavost v krátkodobém horizontu přitom není nic neobvyklého. Vzpomeňme na loňský propad akciových trhů o 20 procent a jejich následný růst v průběhu pár měsíců. Kolísavost, či chcete-li volatilita, se sice může krátkodobě negativně projevit na výkonnosti investorova portfolia, ale měli bychom ji brát jako přirozenou součást vývoje trhů a využít ji spíše jako příležitost k „levnějšímu nákupu“, než abychom sami vyprodávali pod cenou.

Jak se tedy během poklesu trhů chovat? V prvé řadě by neměli investoři panikařit a vyprodávat svá portfolia. Negativní výkonost portfolia je v drtivé většině případů pouze dočasnou záležitostí. Proto není důvod k panice. Naopak investor by měl mít pro tuto příležitost vytvořené rezervy, aby mohl do svého portfolia dokoupit „zlevněná“ aktiva. V konečném důsledku by tedy měl investor krátkodobou kolísavost vítat, protože jedině ta mu může přinést vyšší než průměrný výnos na konci investičního horizontu.

Řada investorů zpanikaří

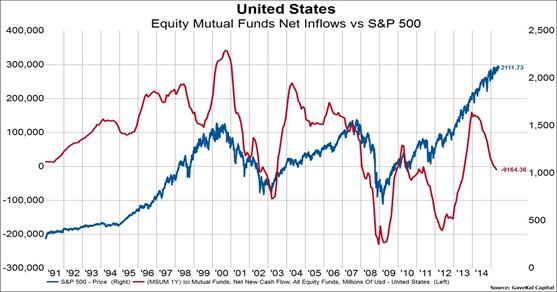

Reálné chování investorů je ale jiné. Krásnou ilustrací je následující obrázek, který znázorňuje výběry finančních prostředků z podílových fondů investory (červená linka) za posledních 25 let. Z grafu je jasně patrné, že když akciové trhy (modrá linka) klesají, investoři realizují výběry. Tedy přesně naopak, než je správný přístup, tedy dokupovat, případně nedělat nic a držet se své investiční strategie.

Měkké přistání

Důležité je se také zamyslet, zda „zlé časy“ skutečně přijdou. Nemůže být „humbuk“ okolo Brexitu, obchodní války mezi Čínou a USA a poklesem výrobního sektoru jen menší epizodou, která nebude mít na trzích z globálního hlediska vážnější následky?

Brexit škodí spíše Velké Británii než celému světovému hospodářství. Obchodní válka mezi USA a Čínou dospěje k řešení, protože ať se obě strany nyní jakkoliv „prsí“, mají zájem na dohodě a vzájemně dobrých vztazích. Mimochodem, Čína je jedním z největších věřitelů vlády USA, který kupuje její dluhopisy. A pokles výrobního sektoru může být jen dočasný, dost možná může být aktuálně už na svém dně, od kterého se opět odrazí k růstu.

Výrobní sektor totiž představuje ve vyspělém světě přibližně pětinu hospodářství, drtivou většinu HDP tvoří spotřeba domácností. A domácnosti mají stále chuť utrácet, protože je rekordně nízká nezaměstnanost. Lidé peníze stále mají a firmy mohly jen dočasně utlumit investice právě kvůli nejistotě obchodní války. Sečteme-li si stále silnou poptávku domácností a stimulaci ekonomik centrálními bankami, máme dva předpoklady pro další růst výrobních firem.

Nežonglujte s portfoliem

Obrázek níže ilustruje dlouhodobý vztah mezi výrobním sektorem (černá linka) a počtem centrálních bank, které snižují úrokové sazby (modrá linka). Z obrázku jasně vidíme, že když centrální banky začnou snižovat úrokové sazby, posléze začne i výrobní sektor růst. Tudíž se může stát, že vůbec žádná recese nepřijde. Může přijít „měkké přistání“, kterého jsem již částečně svědky, a poté může opět přijít ekonomický růst. A toto je další důvod, proč by investoři neměli se svým portfoliem žonglovat a snažit se odhadnout budoucí vývoj trhu, ale držet se své investiční strategie, kterou si vytyčili na začátku svého investičního rozhodnutí.

Michal Valentík, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()