![]()

Když bankovky prší z nebe. Jak zafungovaly helikoptérové peníze?

![]()

O helikoptérových penězích mluvíme v situaci, kdy centrální banka, která má pod palcem tisknutí peněz, a vláda začnou nově natisknuté peníze „rozhazovat“ mezi firmy i širokou veřejnost skrze různé stimulační balíčky a dávky. K tomuto jevu v průběhu pandemie docházelo a stále dochází prostřednictvím různých vládních opatření – sociálních transferů, které centrální banka financuje.

Graf níže tuto situaci přesně popisuje na americkém příkladu. Vládní výdaje na sociální transfery (modré sloupce) se od propuknutí pandemie v loňském roce téměř zdvojnásobily, ale zároveň i americká centrální banka začala tamní vládě masivně půjčovat peníze, které musela samozřejmě natisknout (červené sloupce).

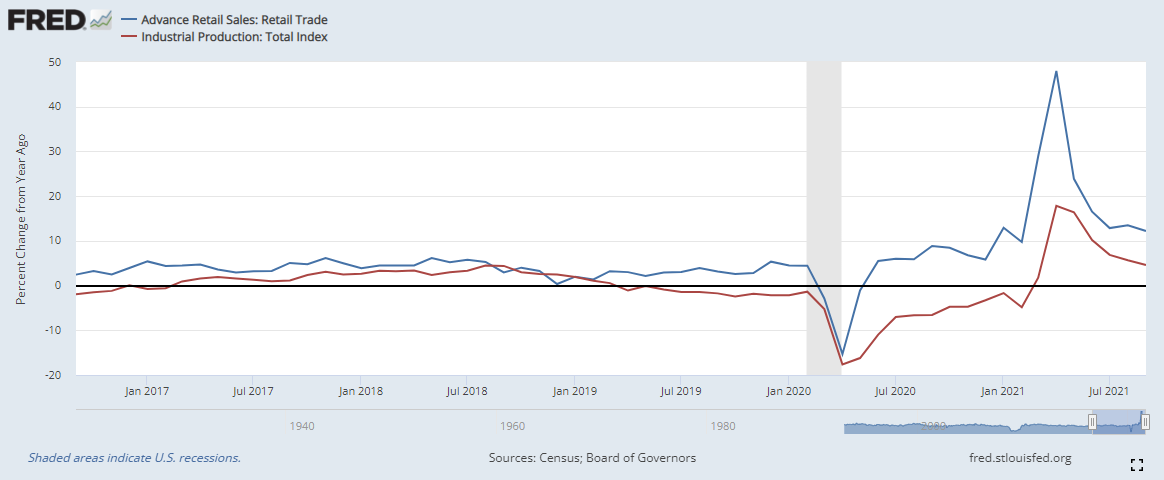

Jak lidé naložili s penězi, které dostali od vlády? Opět nám to hezky ukazuje graf níže. Když na jaře 2020 nastala tvrdá uzávěra ekonomik, tak se meziročně skokově propadly jak maloobchodní tržby (modrá čára), tak i průmyslová produkce (červená čára). I s pomocí helikoptérových peněz se ale maloobchodní tržby velmi rychle zotavily a už v květnu téhož roku vykazovaly znovu meziroční růst. Průmyslová produkce na tom ale byla jinak – obnovování výroby některých fabrik trvalo dlouho a došlo k porušení dodavatelských řetězců. Návrat k meziročnímu růstu tak trval průmyslové výrobě až do jara 2021.

Lidé tedy mohli utrácet peníze, ale firmy zároveň nevyráběly tolik, aby jejich poptávku uspokojily. Jsme tak v situaci, kdy více peněz „honí“ méně zboží. Proto jsme i nyní stále svědky nedostatku některých výrobků a zdražování.

Co nás pandemie o vrtulníkových penězích naučila? Tyto vládní výdaje financované pomocí dluhu mohou opravdu nastartovat ekonomiku a podpořit utrácení domácností. A v některých situacích to může být skutečně dobré řešení, typicky když dojde k nějakému šokovému snížení poptávky. Ale pak jsou situace, kdy už o dobrém řešení mluvit nemůžeme, a to je přesně příklad šokového poklesu a následně jen pomalého růstu nabídky, který jsme poslední rok sledovali.

Pokud centrální banky budou stále pokračovat v uvolněné měnové politice, respektive budou rozhazovat vrtulníkové peníze rychleji a ve větším objemu, než je dlouhodobý růst peněžní zásoby, tak vyšší inflace se nestane pouze dočasným, ale trvalým jevem.

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()