![]()

Firmám klesají zisky. Zbavit se akcií, nebo navýšit pozice?

![]()

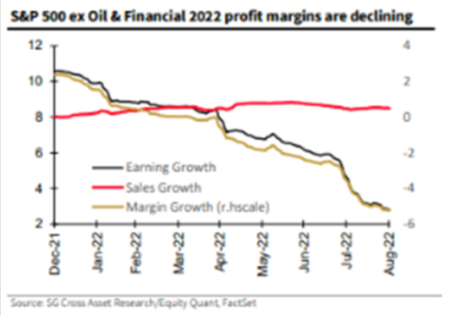

Když se podíváme na graf letošního vývoje růstu tržeb, zisků a ziskových marží u největších amerických firem v indexu S&P500, který je kvůli mimořádným ziskům očištěný od společností v ropném a finančním sektoru, vidíme, že tržby jsou neměnné. Dochází ale k poklesu zisků a ziskových marží. Přitom trh práce je celkem stabilní a nezaměstnanost na nízké úrovni. Proč tedy zisky a marže klesají? Je to důsledkem inflačního šoku, který byl velmi rychlý, a firmy ještě v plné míře nezakomponovaly růst výrobních nákladů do cen finálních výrobků. Firmy tedy vyrábějí dráž, ale prodávají za stejné ceny. Proto jsou tržby relativně stabilní, ale zisky klesají.

Vpřed hledící trhy

Co to znamená pro investora? Má se akcií při klesajících ziscích zbavit, nebo naopak dokupovat? Pohled do historie nám ukazuje, že vztah mezi zisky a cenami akcií je z krátkodobého hlediska velmi komplikovaný. Neznamená to, že vždy, když klesají zisky, klesnou i kurzy akcií, nebo naopak. Například v roce 2020 klesly zisky firem o více než 30 %, ale akciový index S&P500 vzrostl o 18 %. Když zisky v roce 2018 vzrostly o 20 %, akciový trh klesl o více než 4 %. Nebo v roce 2015 byly zisky nižší o více než 15 %, ale akcie zakončily rok 2 % v plusu. V krátkém období je tedy vztah mezi zisky a vývojem cen akcií velmi nestabilní, respektive nevidíme žádnou korelaci.

V dnešní době si poklesu zisků všímá mnoho analytiků a spolu se zvyšováním úrokových sazeb malují čerta na zeď. Ovšem měli bychom si uvědomit, že akciové trhy jsou vpřed hledící a měli bychom předvídat, co bude za rok až za dva roky.

Zásadní je, zda inflace bude stále na dvouciferných číslech, když ji nyní způsobila zejména ochromená nabídka kvůli pandemii a vysoké ceny energií, zapříčiněné válkou na Ukrajině. Když se ceny nebudou dále zvyšovat, může se inflace, měřena jako meziroční růst cenové hladiny, zastavit. S tím je spojena i další politika centrálních bank. Budou centrální banky i za rok stále zvyšovat úrokové sazby, když se inflace stabilizuje? A mohou vůbec zvyšovat centrální banky úrokové sazby jako v 80. letech, kdy byly dluhy vlád ve srovnání s dnešními dluhy titěrné?

Stabilizace zisků

Se silným trhem práce dnes k výpadkům tržeb nedochází a při stabilizaci inflace se ani neočekává, že by tržby firem měly klesat. Částečně dojde k přesunu nákladů do finálních cen výrobků a služeb, nicméně růst zisků a marží by se měl postupně stabilizovat a následně se zvyšovat. Zde mluvíme o delším období, kdy zisky firem rostou s globální produktivitou a technologickým pokrokem.

S velkou pravděpodobností je jen otázkou času, kdy akciový trh ukáže v krátkém časovém období opět nejednoznačnou korelaci mezi cenou akcií a zisky. Proto by se akciový investor měl soustředit na delší horizont a krátkodobé poklesy, kterých jsme byli letos svědky, využít k navýšení pozic.

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()