![]()

Americko-čínská houpačka určuje trhy (Týden 42)

![]()

Máme za sebou poměrně divoký týden plný zvratů, který ve svém součtu investory nakonec potěšil. Prakticky všechny hlavní světové akciové indexy jej ukončily se solidními zisky, které přišly zejména ve čtvrtečním a pátečním obchodování. Poklesu jsme pak byli svědky v dluhopisovém sektoru, zatímco pohled na výkonnost komodit ukázal minulý týden velice rozdílné výsledky.

Jízdu na akciové horské dráze odstartovaly nové sankce ze strany Spojených států, tentokrát směřovaly proti osmadvaceti čínským úřadům a společnostem, které americká administrativa obvinila z porušování práv muslimské ujgurské menšiny. Čínská delegace v reakci na tato opatření zvažovala, že se nedostaví do Washingtonu na domluvené zásadní jednání s americkou protistranou ohledně obchodních sporů, trápících obě velmoci již poměrně značnou dobu. Trhy tuto informaci nesly s nelibostí a akcie na tento vývoj reagovaly negativně. Koncem týdne se ukázalo, že Čína do USA své zástupce vyslala a světlo světa spatřila i první dílčí dohoda, podle níž Číňané nakoupí americké zemědělské produkty za dalších deset miliard dolarů a Spojené státy odloží platnost ohlášených zvýšených cel na čínské zboží až do prosince. V reakci na dosažení dílčí dohody indexy zamířily prudce vzhůru a s nimi také ceny kukuřice, sóji a dalších plodin. Výrazně vzrostly také ceny energetických komodit.

Pro trhy bylo důležité také zveřejnění zápisu z posledního jednání amerických centrálních bankéřů, které odhalilo, že členové výboru nebyli ve svém rozhodnutí o dalším snížení rokových sazeb zdaleka jednotní a hned několik členů výboru se postavilo proti snížení sazeb. Nejednota uvnitř FEDu tak mírně zpochybňuje názor trhu ohledně další podpory trhu za pomoci snižování úrokových sazeb, a to negativně působí na ceny dluhopisů. Zejména dlouhodobé americké dluhopisy zažily minulý týden solidní masakr, když se jejich ceny propadly o více jak tři a půl procenta.

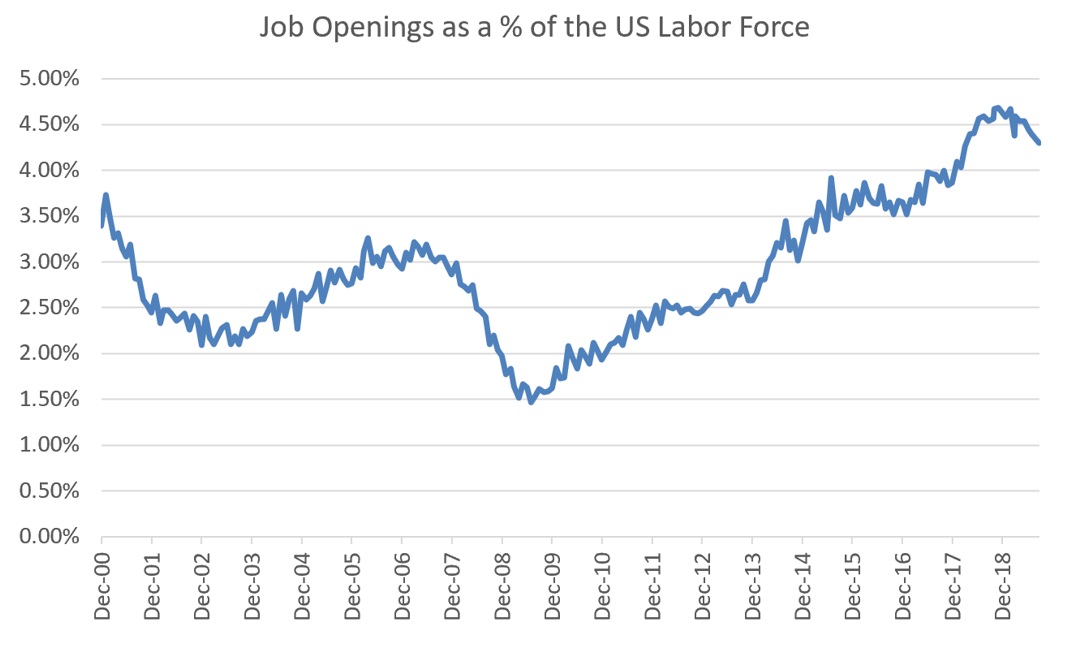

Z makroekonomických dat ve Spojených státech zaujala statistika nově otevřených pracovních příležitostí. Nová data potvrdila klesající tendenci z měsíců minulých, nicméně výsledky nelze považovat za vyloženě negativní a už vůbec ne za naznačující nevyhnutelný příchod recese. Aktuální hodnoty jsou stále mimořádně vysoké. Čísla vypovídají spíše o tom, že se americký pracovní trh těší dobrému zdraví, i když je patrné, že růstové momentum z minulých let pozvolna slábne.

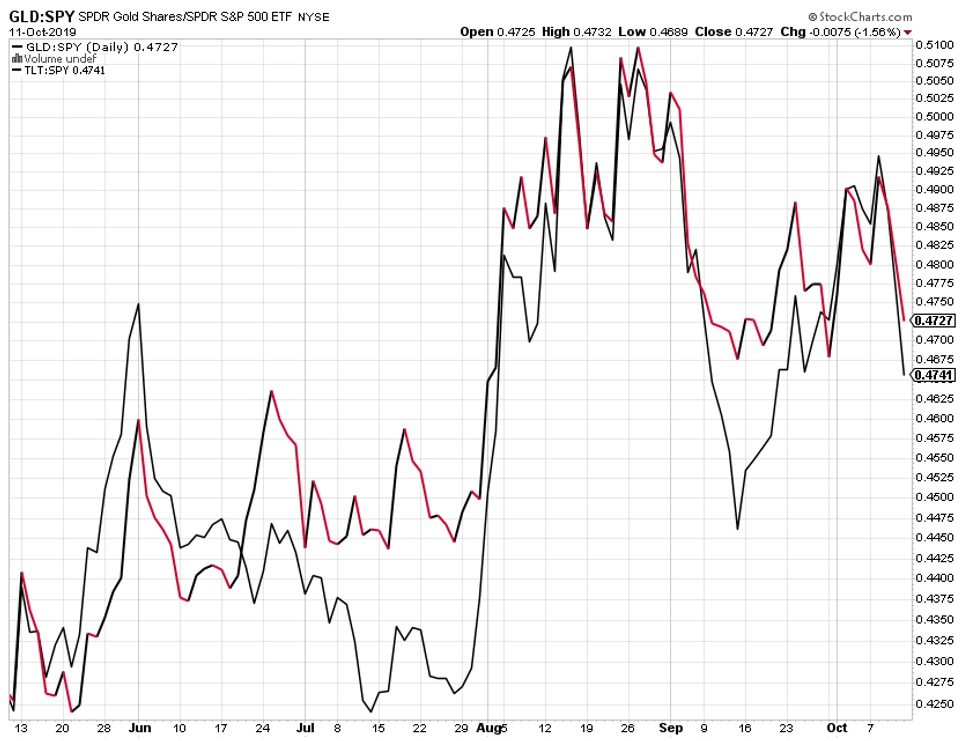

I přesto, že se US akciové indexy nacházejí poblíž svých historických maxim, je nálada na akciových trzích spíše opatrná a peníze investorů proudí spíše do defenzivních titulů. Ukazuje to poměrový graf mezi vývojem akcií s nízkou volatilitou oproti dravým „high beta“ akciím, které mají již od poloviny loňského roku jasně navrch. Podobnou tendenci vidíme v posledním půl roce i v porovnání růstu cen zlata a dluhopisů vůči akciovému indexu.

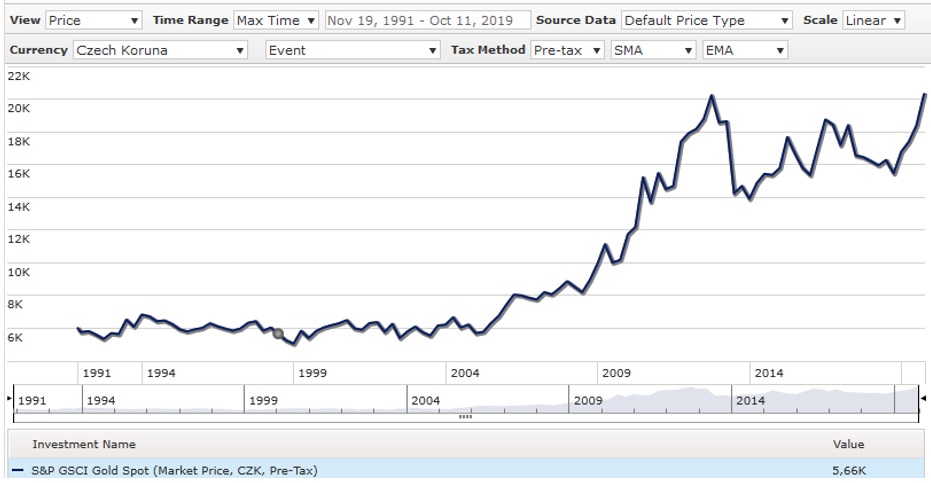

Když už jsme u zlata, neodpustím si na závěr jeden obrázek vypovídající o tom, že žlutý kov je nyní pro českého investora historicky nejdražší. Aktuální hodnota kovu vyjádřená v českých korunách již překročila svůj peak z roku 2011…

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

ČEZ, nebo zbrojovku? Jak v investicích nevsadit příliš mnoho na jednu kartu

„Neměl bych to taky koupit?“ Tuto otázku si v posledních týdnech klade nejeden investor v souvislosti se zbrojovkou Czechoslovak Group (CSG), která se postarala o historicky největší vstup zbrojařské firmy…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()