![]()

Akcie prodávej v květnu. Platí v investičním světě pranostiky?

![]()

Předkové nás pro život vybavili spoustou různých, léty vypozorovaných pouček, které nám mohou napovědět, co se v nejbližší budoucnosti odehraje. Patrné je to zejména u počasí. Svatá Anna nám ohlašuje příchod chladnějších rán, déšť o Medardovi se podle lidových moudrostí přetaví do citelně delšího deštivého období a zcela jistě si vzpomenete i na mnohé další pranostiky, třeba tu o bílém únoru. Jak to ale chodí ve světě investic? Vyplatí se podle podobných pranostik spravovat portfolio?

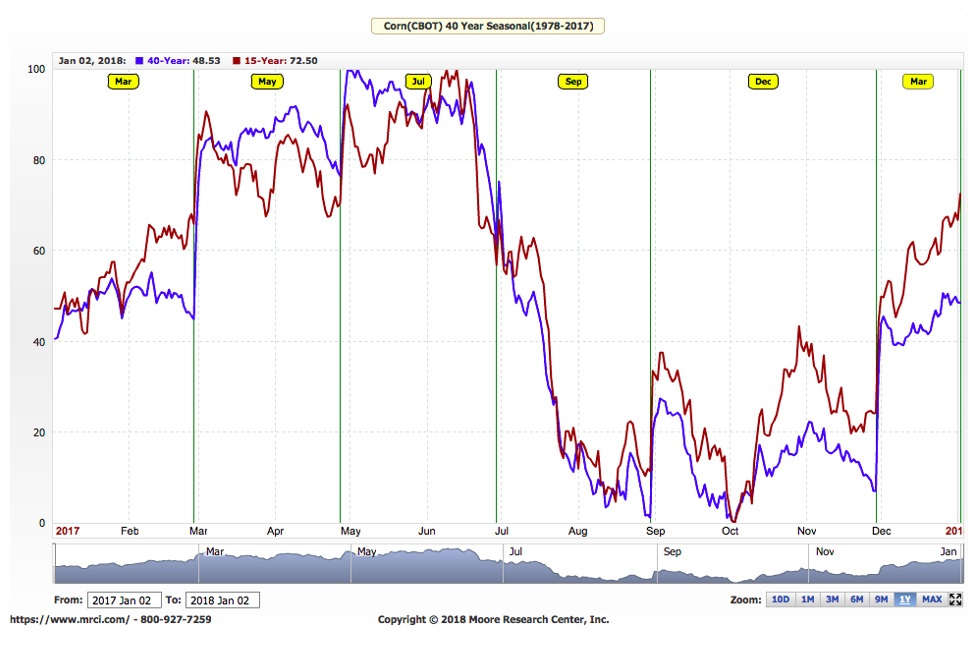

Podobná pořekadla existují i na trzích s akciemi nebo komoditami. Zpravidla se skrývají pod pojmem sezónnost. Ta nám například říká, že cena kukuřice (ale také pšenice či sóji) je nejnižší na počátku podzimu, a naopak nejdráže bývá na trhu s těmito komoditami na počátku léta. Důvody jsou naprosto logické. Na podzim je všechna úroda sklizena a sýpky jsou plné. Úrodu neohrožují výkyvy počasí. Je-li něčeho na trhu hodně, je zákonité, že cena bývá nízká. V létě se zásoby v sýpkách tenčí a nové rostliny jsou ještě na polích. Tam na ně působí spousta vlivů. V první řadě je to stále nepředvídatelné počasí, jehož nepřízeň může s úrodou, a i budoucími zásobami komodity pořádně zacvičit. Kukuřice je málo, cena bude zákonitě vysoká. Klasický sezónní graf nám ukazuje, jak se cena kukuřice v průběhu roku zpravidla mění. Sezónní graf vývoje cen kukuřice zdroj: Moore Research Center(www.mrci.com)

Sezónní graf vývoje cen kukuřice zdroj: Moore Research Center(www.mrci.com)

Strategie nákupu kukuřice v lednu a jejího prodeje v červnu byla v posledních deseti letech úspěšná v šedesáti procentech případů, což není úplně mizivé číslo. Tedy ten, kdo v zimě nakoupil levně kukuřici, ji v létě prodal se ziskem v šesti z deseti případů. Tím pochopitelně neříkám, že je potřeba takový obchod, jen na základě sezónnosti, zrealizovat každý rok. Tendence trhu k tomu, aby se takovým „jízdním řádem“ řídil, je ale silná.

U akcií na pranostiky pozor

Možná nejznámější investiční pranostika pochází ze světa akcií a radí obchodníkům: „Sell in May and go away!“ Volně přeloženo: „V květnu prodej a běž z trhu pryč.“ Jak je to s reálnou užitečností této rady?

Ve světě akciových indexů neexistují žádné sklizně a další podobné faktory, o které by bylo možno podobné pranostiky opřít. Racionální základ pro jejich vyplnění tedy spíše chybí. Když se podívám stejně jako u kukuřice do minulosti, pak je úspěšnost takových obchodů mizivá. Ten, kdo v posledních pěti letech na počátku května prodal americké akcie s cílem je v září levně dokoupit, byl úspěšný jen ve dvaceti procentech případů.

Ano, jsme v býčím trhu, je tedy normální, že takové obchody nemusí být úspěšné. Nejvyšší úspěšnost má tento typ obchodu na dvacetiletém horizontu, ale ani tam se jejich podíl nepřiblížil k padesáti procentům. Zdá se tedy, že prodávat svá akciová portfolia v květnu, nemusí být nutně dobrá strategie.

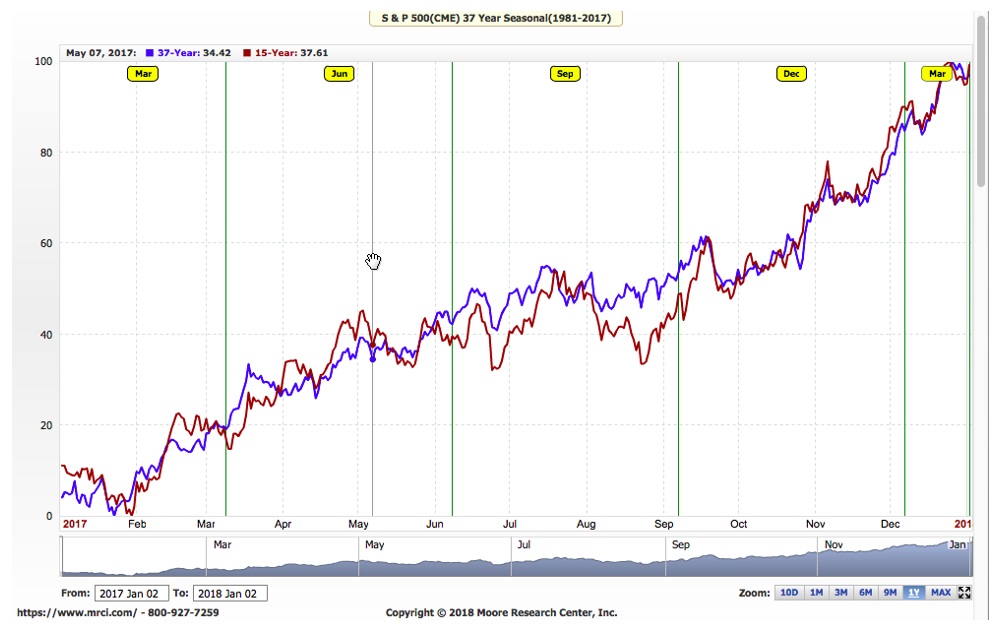

Asi jediný správný způsob, jak tuto pranostiku uchopit, ukazuje následující sezónní graf sestavený pro akciové indexy, obsahující data za posledních téměř čtyřicet let. Sezónní graf vývoje cen akciového indexu SP500 zdroj: Moore Research Center(www.mrci.com)

Sezónní graf vývoje cen akciového indexu SP500 zdroj: Moore Research Center(www.mrci.com)

Z grafu je patrné, že s příchodem června končí na akciovém trhu období hojnosti a ceny akcií od června do počátku podzimu zpravidla stagnují a trpí zároveň vyšší kolísavostí. To může krátkodobější obchodníky vést k tomu, aby na počátku tohoto období své akciové portfolio mírně redukovali, a snižovali tak svoji expozici vůči riziku.

Pro dlouhodobé investory, kterých by měla být většina, však povídačka o prodeji v květnu nemá přílišný význam a může jim spíše uškodit než pomoci. Tyto mírné výkyvy trhu totiž dlouhodobé investice zpravidla vůbec neohrožují.

Václav Pech, investiční analytik společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()