![]()

Akcie nebo dluhopisy? Napoví Excess return

![]()

Státní dluhopisy představují investici s velkou dávkou bezpečí. Na počátku půjčím státu peníze a on mně bude každý rok platit smluvený úrok. Na konci své peníze dostanu zpět. Pokud dluhopis držím až do této chvíle, pak je mým ročním výnosem právě úrok (kupón), který stát platí. V případě US desetiletého vládního dluhopisu je to tedy 2,27 procenta ročně.

Nebudu na tom lépe, když vložím peníze do US akcií? Jednoduše se na takovou otázku může odpovědět pomocí tzv. earnings yield, tedy převrácené podoby klasického poměru P/E (cena dělená ziskem na akcii). Ukazuje, kolik procent z každého investovaného dolaru akcie vydělávají. Tedy přeneseně, kolikaprocentní zisky ze své investice za nezměněných podmínek očekávat. Aktuální hodnota earnings yield indexu SP500 je 4,88 %. To je vyšší hodnota, než je bezrizikový výnos dluhopisů. Logicky se rozhodnu, že akcie mně s určitou dávkou rizika přinesou stále vyšší zhodnocení, než bezpečné dluhopisy. Jedinou otázkou je, zda je riziko, které za vyšší výnos podstoupím, přijatelné. Pokud ano, pak je logické rozhodnutí jít za vyšším výnosem a dát akciím ve svých portfoliích dostatečný prostor.

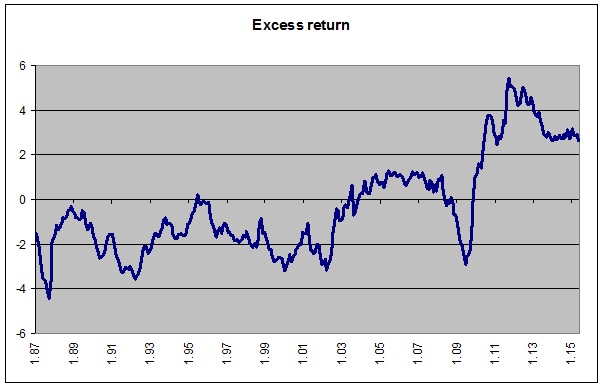

Investiční manažeři často porovnávají earnings yield s výnosem desetiletých dluhopisů a pokud je earnings yield nižší, než výnos dluhopisu, mohou považovat akcie na nadhodnocené. Je to logické. Proč by měl někdo podstupovat riziko a nakupovat akcie, když může získat vyšší pravděpodobný výnos bezpečnou investicí? Hodnota vzniklá odečtením těchto veličin se nazývá excess return a její vývoj ukazuje následující graf.

Kladných hodnot (tedy očekávaný zisk z akcií převyšoval bezpečný výnos státního dluhopisu) bylo dosahováno vždy na začátku silných býčích období. Rok 1995, druhá polovina roku 2003 a konec roku 2009. Kdo vycítil příležitost a alokoval své peníze do akcií, udělal zcela jistě dobře. Naopak, ten kdo odešel z akcií v létě 2008, tedy ve chvíli, kdy hodnota excess return poklesla pod nulu, ušetřil si značnou část starostí s následujícím propadem.

Kladných hodnot (tedy očekávaný zisk z akcií převyšoval bezpečný výnos státního dluhopisu) bylo dosahováno vždy na začátku silných býčích období. Rok 1995, druhá polovina roku 2003 a konec roku 2009. Kdo vycítil příležitost a alokoval své peníze do akcií, udělal zcela jistě dobře. Naopak, ten kdo odešel z akcií v létě 2008, tedy ve chvíli, kdy hodnota excess return poklesla pod nulu, ušetřil si značnou část starostí s následujícím propadem.

Aktuálně hodnota earnings yield nadále převyšuje výnos bezpečné dluhopisové investice. Mnoho investičních stratégů nadále věří tomu, že akciová investice má stále vyšší perspektivu, než bezpečné státní dluhopisy. Graf ovšem také ukazuje, že se riziková prémie, kterou akciový investor podstupuje již nějakou dobu, snižuje.

Poměrně silný pokles cen státních dluhopisů (a tím pádem růst jejich výnosů), kterého jsme svědky, může tuto prémii nadále snižovat. Možná až do té doby, než investoři zjistí, že se výnosy poskytované bezpečnými US dluhopisy blíží k earnings yield (nebo jej dokonce převyšují) a rozhodnou se raději pro bezpečí. Zřejmě i proto v uplynulých týdnech klesají nejen ceny dluhopisů, ale poměrně nejistě se chovají také akcie.

Václav Pech, investiční analytik Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()