![]()

Změny ve spoření na penzi. Jak získat maximum a co mají dělat důchodci, kterým stát od července nepřispěje?

![]()

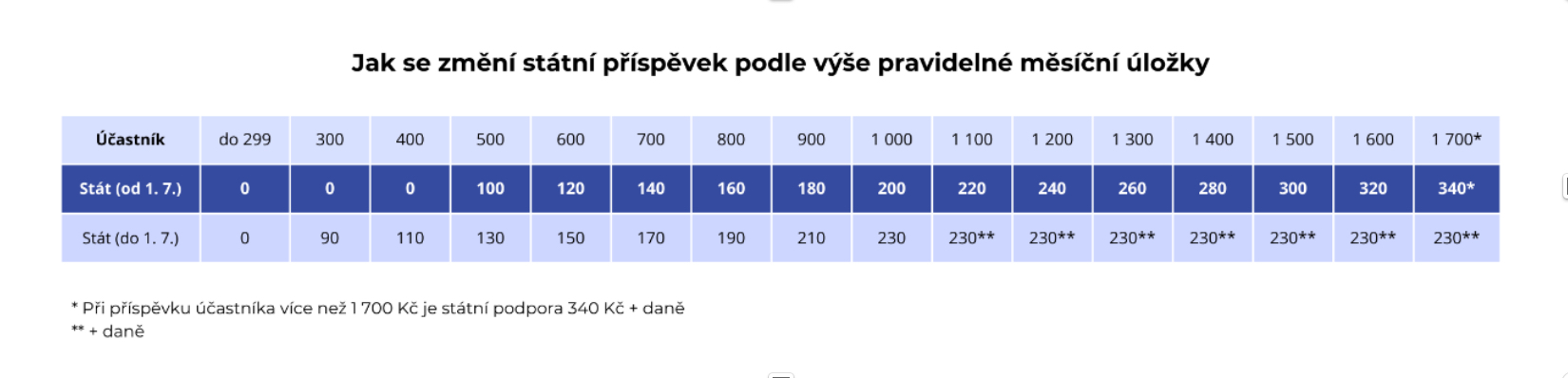

Dobrá zpráva na začátek: stát zvyšuje u spoření na penzi vyplácené příspěvky. Od července maximální příspěvek vzroste z 230 Kč na 340 Kč měsíčně, ročně takto můžete získat až 4 080 Kč. Stát chce stylem „něco za něco“ motivovat občany, aby si spořili více, a proto je nutné pro získání příspěvku zvýšit i vlastní úložky. Od července je nutné posílat minimálně 500 Kč měsíčně. Za to vám stát přispěje 100 Kč, na nejvyšší příspěvek pak dosáhneme při úložce 1 700 Kč měsíčně.

Ještě na začátku roku si téměř milion lidí posílal na spoření méně než 500 korun, pokud si tedy svou úložku nezvýšili, hrozí jim, že od července jim stát přestane přispívat úplně.

„Nelze jen zvýšit částku na trvalém příkazu, penzijní společnost je třeba o této změně informovat – například prostřednictvím klientských portálů, písemně e-mailem nebo s pomocí svého finančního poradce. Částku lze samozřejmě změnit i později, jen se člověk za měsíce, které do té doby uplynou, o příspěvek ochudí,“ říká Martin Pleštil, ředitel úseku investic, Broker Trust.

Aktuální změny jsou vhodnou příležitostí konzultovat nastavení penzijního spoření s odborníky, řada klientů penzijních společností, kterým do penze zbývají desítky let, má nastaveny smlouvy zbytečně konzervativně a připravuje se o výnos. Týká se to zejména těch, kteří stále spoří v transformovaných fondech.

„Je potřeba si uvědomit, že 75 % všech peněz v penzijních fondech má výnos 1,2 % p.a. za posledních více jak 10 let. Krokem číslo jedna je tedy vysvětlit klientům možnosti a srovnat výkonnosti jednotlivých penzijních řešení a také konkrétních společností. Není strategie jako strategie a není fond jako fond. V případě fondů je až v 95 % případů změna na místě. Teprve potom přichází diskuse na téma penzijní plán a navyšování částky. Samotným navýšením z 300 na 500 Kč nic klientovi nevyřešíme. Státní příspěvek je jen relativně nevýznamná část celkové hodnoty účtu, pokud je spoření nastaveno správně,“ říká René Kvarda, specialista na komplexní finanční plánování a budování majetku ze společnosti Trefoil.

Vhodnou změnou strategie nebo penzijní společnosti lze dosáhnout výrazných rozdílů v celkově naspořené částce.

„Pokud už klient doplňkové penzijní spoření má, tak řešíme srovnání dle našich kalkulaček a porovnání výkonnosti fondů, velikosti, volatility a dalších parametrů. Na typické smlouvě může být v rámci stejné investiční strategie napříč penzijními fondy rozdíl v řádu stovek tisíc korun,“ dodává René Kvarda.

Některé společnosti nabízí důchodcům kompenzace

Bohužel, stát přestává od července vyplácet příspěvek starobním důchodcům, kteří si nadále spoří. Většina penzijních společností, v červnu to bylo 5 z 9, přichází s akcemi, aby tento výpadek klientům kompenzovaly.

„Různé věrnostní prémie a bonusy se liší společnost od společnosti, ale dosáhnout mohou ročně i tisícikorunových částek. Jejich smyslem je klienty motivovat, aby pokračovali ve spoření a smlouvy od července neukončovali,“ uvádí Martin Pleštil.

Konec státních příspěvků tak ani pro důchodce nemusí znamenat, že spoření pro ně pozbyde na atraktivitě a před unáhleným ukončením smlouvy se rozhodně vyplatí ověřit, zda penzijní společnost nenabízí za státní příspěvek alternativu.

Pokud takovou možnost penzijní společnost nenabízí, je zde pro část klientů ještě jedna teoretická varianta. Spoří-li doposud ve starších transformovaných fondech, mohou své prostředky převést do doplňkového penzijního spoření ke konkurenci, která může nabízet přívětivější podmínky. V takovém případě se převádí i naspořená doba a není nutné znovu „odspořit“ 10 let.

Důchodci ušetří na daních už do 1 Kč

Dobrou zprávou pro pracující důchodce (nebo ty s jinými příjmy podléhajícími zdanění, například z pronájmu) je, že nadále budou moct pobírat zvýhodněné příspěvky zaměstnavatele a budou si moct nově snížit daňový základ o příspěvky poslané na spoření už od 1 Kč. Od července se částka, kterou lze díky spoření ušetřit na daních, zvyšuje na dvojnásobek.

Daňový základ si může každý snížit až o 48 000 Kč, což představuje slevu na dani 7 200 Kč za rok. Do limitu 48 000 Kč se započítají v rámci spoření na penzi všechny platby nad 1 700 Kč/měsíc. Jak bylo ale zmíněno výše, důchodcům se do limitu počítají všechny platby už od 1 Kč.

Ti, kteří chtějí ze spoření na penzi vytěžit nejvíc a kombinovat nejvyšší státní příspěvek s maximální daňovou úsporou, musí posílat na účet u penzijní společnosti 5 700 Kč měsíčně.

Tento limit 48 000 Kč je společný pro doplňkové penzijní spoření (DPS), penzijní připojištění, investiční životní pojištění i nový dlouhodobý investiční produkt. Pokud tedy máte penzijních produktů více, limit je pro všechny společný.

U smluv sjednaných od 1. ledna se prodloužila minimální doba spoření na 10 let (120 měsíců). U dříve sjednaných smluv zůstává zachována podmínka 5 let (60 měsíců). Druhá podmínka pro nárok na dávku – věk 60 let – je zachována v obou případech. Pokud vyberete prostředky dříve, o státní příspěvky přijdete.

Nadále je možné jednorázové vyrovnání, jakmile vznikne nárok na dávku. Při jednorázové výplatě je ale třeba počítat s 15% zdaněním výnosů a smluv založených před 1. lednem 2024 i příspěvků zaměstnavatele.

Danění výnosů se vyhnete, pokud si necháte z naspořených prostředků vyplácet starobní penzi po dobu alespoň 10 let.

Nové způsoby spoření a investování

Novinkou letošního roku by měly být také tzv. alternativní fondy, které umožní penzijním společnostem investovat do pestřejší škály aktiv, jako jsou komodity či nemovitosti, a přinést tak klientům potenciálně vyšší výnos. Zatím ale v nabídce penzijních společností nejsou.

„Alternativní fondy zatím penzijní společnosti nenabízí, ale některé je již aktivně připravují. Přístup penzijních společností je různý, plánují nabídku od jednoho velmi dynamického fondu až po několik fondů s více strategiemi. Termín spuštění je konec roku 2024, ale u většiny začátek roku 2025,“ říká René Kvarda.

Dlouhodobý investiční produkt nabízí pestřejší možnosti

Od letoška lze pro zajištění na penzi využívat také novinku v podobě dlouhodobého investičního produktu (DIP). Ten má v nabídce přes dvě desítky společností včetně velkých bank. Klientům dává větší volnost, v jakých prostředcích úspory zhodnocovat, a to včetně nízkonákladových řešení, a zároveň nabízí daňovou úsporu a možnost nezdaněného příspěvku zaměstnavatele.

„Vždy samozřejmě záleží na individuální situaci klienta, ale obecně doporučujeme kombinaci produktů, tedy doplňkového penzijního spoření, DIPu i standardních investic s optimálním rozložením částek dle klientovy situace a možností,“ uvádí René Kvarda.

Takové rozložení může vypadat například tak, že klient si přispívá měsíčně 1700 korun do doplňkového penzijního spoření pro maximální státní příspěvek, 4 000 korun posílá do DIP, aby získal maximální daňovou úsporu, a chce-li zhodnocovat ještě další volné prostředky, využívá k tomu už čistě investiční řešení.

„Při výběru řešení je třeba věnovat pozornost tomu, že celkové náklady fondů a poplatky ovlivňují výkonnost. Průběžné náklady mohou mít na výsledné zhodnocení úspor podstatně větší dopad než poplatky vstupní. U doplňkového penzijního spoření je třeba počítat také s 15% daní z výnosu při jednorázové výplatě, což má potenciál významně snížit přínos státních příspěvků. U DIP nebo investic danění výnosů po časovém testu tří let odpadá,“ dodává René Kvarda ze společnosti Trefoil.

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Chci, aby z poradců byli investiční architekti. Filip Stropek jako nový šéf investic Broker Trustu sází na data, kvalitu a vzdělávání

Broker Trust rozšiřuje svůj investiční tým o výraznou posilu – na pozici ředitele segmentu investic přichází zkušený Filip Stropek. Zaměří se na další rozvoj oblastí, které partnerům BT i jejich…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()