![]()

Špatná makro čísla (Týden 15)

![]()

Hlavní makroekonomické zprávy týdne byly podle očekávání negativní, a to mnohem více, než se původně očekávalo. Týkaly se pak zejména donedávna výkladní skříně americké ekonomiky – trhu práce.

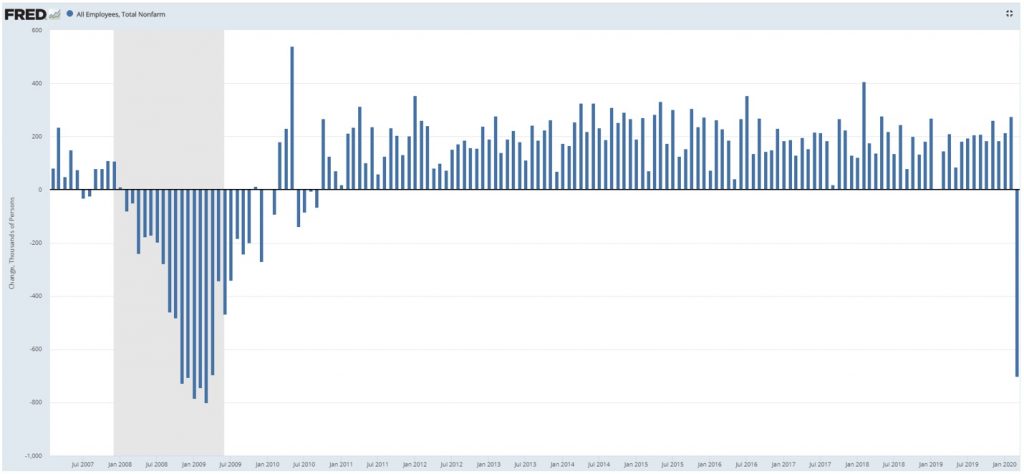

Míra nezaměstnanosti ve Spojených státech na konci března prudce vystřelila z původních třech a půl procenta až na aktuální hodnotu 4,4 %. Zároveň také pokračuje příliv nových žádostí o podporu v nezaměstnanosti. Na konci února registrovali v USA necelých tři sta tisíc nových žádostí. Předminulý týden toto číslo vystřelilo o více jak tři miliony a údaj z minulého týdne je ještě mnohem drtivější. O podporu nově požádalo více jak šest a půl milionu Američanů.

Další šok připravil analytikům a jejich odhadům počet nových pracovních míst mimo zemědělství. Ten se oproti odhadované ztrátě sto tisíc míst propadl za měsíc více než sedmkrát více a ohlášená ztráta je zcela srovnatelná s krizovým rokem 2008. Není divu, že se to v průběhu minulého týdne jenom hemžilo projevy politiků a centrálních bankéřů, kteří trhům slibovali možné i nemožné a citelně tak mírnili dopad výše uvedených negativních čísel. Třeba prezident Trump nevystoupil za celý minulý týden pouze jednou a to v pátek. Výpadek si ovšem nahradil svojí sobotní řečí.

Na poli přímého boje s virem jsme se prozatím žádného vítězství nedočkali. Vlna nakažených čínským koronavirem celosvětově nadále exponenciálně roste, když „viníky“ jsou zejména právě Spojené státy americké, kde se počet nakažených vyšplhal k půl druhého milionu občanů. V Evropě opravdu mírné náznaky zlepšení v Itálii a Španělsku nejspíše přebije prudký růst počtu nakažených ve Francii.

Sentiment na trzích je aktuálně nerozhodný. Z poměrových grafů je zřejmé, že investoři vyčkávají věcí budoucích a nechtějí se nadměrně angažovat ani na jednu stranu.

Prudký relativní propad dravých růstových akcií oproti akciím s nízkou volatilitou, kterého jsme byly světy od počátku roku, se sice zastavil, ale v minulém týdnu již trh nenavázal na krátkou, byť prudkou růstovou epizodu a pohybuje se víceméně do strany. Stejný obrázek poskytují i další tradiční páry. Investiční svět aktuálně čeká na lepší čísla ohledně šíření nemoci, ale pravděpodobně také na začátek výsledkové sezóny, v níž budou firmy reportovat svoje hospodaření v úvodním kvartálu roku. Samotná čísla možná nebudou až tak zajímavá (přece jenom dvě třetiny a možná trochu více kvartálu se odehrálo v „normálním“ prostředí). Na co investoři čekají nejvíce jsou firemní výhledy na další čtvrtletí. Důležité bude také to, co se reálně stane „potom“. Tedy ve chvíli, kdy začněme s virem vyhrávat a pozornost se soustředí na „válečné“ dopady na jednotlivé ekonomiky a jejich pracovní sílu.

Z mého pohledu existují pro dlouhodobé investory na trhu příležitosti již nyní a postupně přecházejí z akcií jednotlivých společností do celých sektorů. Samotné indexy však ještě vyloženě levné zřejmě nejsou.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Nejdražší období roku? Možná to nejsou Vánoce

Letní výdaje přicházejí nenápadně, ale dohromady mohou představovat podobnou zátěž jako vánoční sezóna. Dovolená, dětské tábory, nové kolo nebo projekty kolem domu totiž často přicházejí ve stejnou dobu. Není proto…

Investice do úsporného bydlení se vyplatí

Program Nová zelená úsporám (NZÚ) vstupuje do nové etapy s bezúročnými úvěry pro běžné domácnosti a přímými dotacemi pro zranitelné skupiny. Stát uhradí veškeré úroky a poplatky, takže domácnosti budou…

Přes INVESTIKU můžete nově investovat do kryptoměn i zlata

INVESTIKA rozšiřuje produktové portfolio o dva nové vlastní investiční fondy. CRYPTONIKA cílí na největší kryptoměny Bitcoin a Ethereum, METALIKA investuje do fyzického zlata formou zlatých cihel. Klienti tak mohou napříč…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()