![]()

Vakcína jako světlo na konci tunelu (Týden 47)

![]()

Výše zmíněné dokládá „mapa“ výkonnosti jednotlivých sektorů a akcií uvnitř za poslední měsíc. Výrazně se zelená v sektorech financí, energií a v průmyslu, zatímco s výkonností technologií už to tak slavné není.

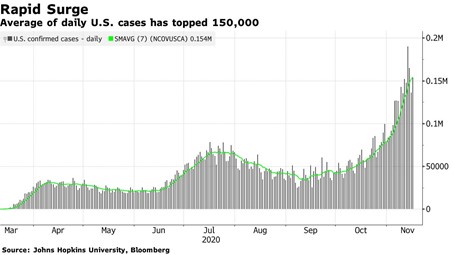

Hlavní makroekonomická data ve Spojených státech v právě skončeném týdnu spíše zklamala a potvrdila, že opět se vzdouvající vlna nemoci covid-19 má své následky. Předně investory zklamaly maloobchodní tržby, které nedosáhly na odhady a naznačily, že obyvatelé mohou brát výzvu vážně a mohou omezit utrácení a přejít do spořicího módu. To potvrzují i data mapující utrácení Američanů prostřednictvím jejich kreditních karet.

Potěšující nebyla ani data z trhu práce, na němž se objevilo více nových žádostí o podporu v nezaměstnanosti, než se očekávalo. Trhy byly také negativně překvapeny ministrem financí Spojených států, který požádal centrální bankéře, aby s koncem roku 2020 stáhli přebytečné peníze z Kongresem vytvořeného podpůrného balíčku.

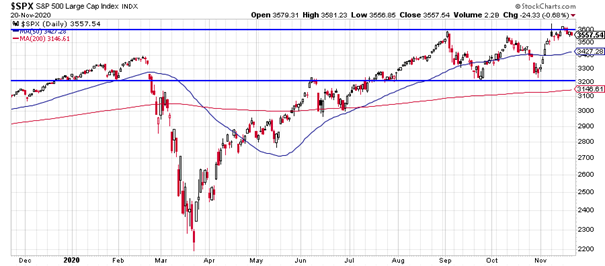

Z technického pohledu se hlavní americký akciový index pohybuje nadále v blízkosti svých historických maxim uvnitř obchodního range, který je platný již od letních měsíců a z níž index prozatím nedostaly ani zprávy o vakcínách, ani výsledky prezidentských voleb.

V právě započatém týdnu se ze Spojených států nedočkáme žádný kritických makroekonomických zpráv. Investory bude zajímat odhad růstu hrubého domácího produktu největší světové ekonomiky a také odhady vývoje uvnitř výrobního sektoru a sektoru služeb. Zajímavá mohou být také čísla mapující spotřebitelskou důvěru. V Evropě budeme svědky stejných odhadů pro průmysl i služby, které mohou naznačit, jak moc se stávající opatření ohledně dalšího šíření coronaviru dotkla ekonomik jednotlivých států.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()