![]()

Příležitosti roku 2024 aneb (nejen) DIP v praxi. Velký přehled produktových novinek

![]()

BT Penze jako nový nástroj ke správné podpoře penzí vašich klientů

Zajištění na penzi je jednoznačně jedním z hlavních témat roku 2024. Proto jsme naši rodinu nástrojů rozšířili o BT Penze – exkluzivní nástroj pro naše partnery, který vám v této oblasti výrazně pomůže.

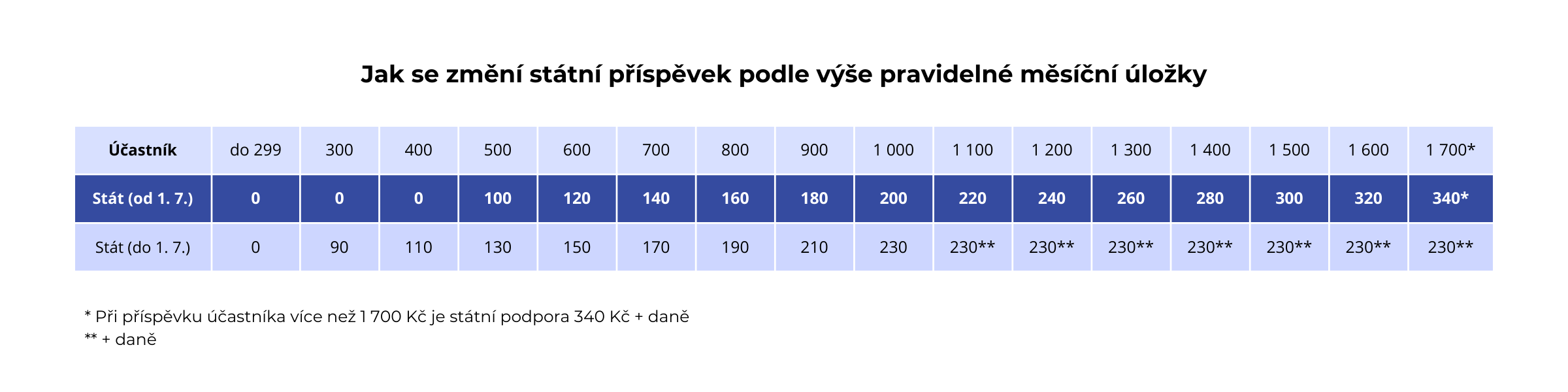

Připravte klienty na zásadní změnu podmínek

V penzích před sebou máme celý balík změn. Největší pozornost byla zatím věnována zvýšení státních příspěvků, maximální se od července zvyšuje z 230 Kč na 340 Kč měsíčně, ročně tedy na 4 080 Kč. Klienti ale budou muset začít také více spořit – minimálně 500 Kč měsíčně, maximální příspěvek získají při úložce 1 700 Kč měsíčně.

Na dvojnásobek se navyšují daňové odpočty, ročně až na 48 000 Kč, což představuje slevu na dani až 7 200 Kč za rok. Do konce června se započítávají pro odpočty platby nad 1 000 Kč/měsíc, od července pak nad 1 700 Kč/měsíc. Limit 48 000 Kč je společný pro doplňkové penzijní spoření, penzijní připojištění, životní pojištění i dlouhodobý investiční produkt (viz dále). Při žádosti o odbytné klienti vrátí daňovou úlevu za posledních 10 let.

(Po kliknutí se obrázky zvětší)

Klienti, kteří pobírají starobní důchod, nebudou mít od 1. července nárok na státní příspěvek. Platí to jak pro stávající, tak pro nové smlouvy. Příspěvky zaměstnavatele a daňové úlevy budou moct penzisté nadále využívat.

U smluv sjednaných od 1. ledna se prodlužuje minimální doba spoření na dvojnásobek, tedy na 10 let (120 měsíců). U smluv sjednaných před 31. prosincem 2023 zůstává zachována podmínka 5 let (60 měsíců). Druhá podmínka pro nárok na dávku – věk 60 let – zůstává zachována v obou případech.

Nadále je možné jednorázové vyrovnání, jakmile vznikne nárok na dávku.

Pokud klient spoří v rámci penzijního připojištění ve „starém“ transformovaném fondu, bude si moct tuto smlouvu zakonzervovat a spořit nově v DPS (včetně příspěvků zaměstnavatele), a využít tak potenciál vyššího výnosu.

Prostředky z transformovaných fondů lze převádět do doplňkového penzijního spoření i k jiné než ke stávající penzijní společnosti. Převod je umožněn i klientům starších 60 let, kteří už splňují nárok na výplatu dávky. Nemohou ale prostředky převádět mezi DPS jednotlivých penzijních společností.

Penzijní společnosti mohou vedle stávajících klasických strategií nabízet i alternativní fondy, které budou moct investovat do pestřejší a dynamičtější škály aktiv, např. private equity, komoditních derivátů či nemovitostí, a nabídnout vyšší potenciální výnos. Bude zde i méně přísná regulace poplatků. Klienti budou muset pro spoření v alternativním fondu vyplnit investiční dotazník!

I nadále budou moct vybrat děti až třetinu naspořených prostředků (bez státních příspěvků a příspěvků zaměstnavatele) po 18. narozeninách. Na podání žádosti bude více času, a to až 24 měsíců od data 18. narozenin. Spořit musí ale minimálně 10 let a v posledních 24 měsících nesmí dojít k převodu k jiné penzijní společnosti.

Nově bude možné využít kombinaci výplat na konci spoření, a to formou částečného jednorázového výběru společně s jedním typem penze spolu s ukončením smlouvy.

U jednorázového vyrovnání se ruší danění příspěvku zaměstnavatele, platí to pro smlouvy založené od 1. ledna 2024. Aby se klienti vyhnuli danění, je třeba převést smlouvu k jiné penzijní společnosti.

Při výplatě odbytného na smlouvách s účinností od 1. ledna 2024 a dále si příspěvek zaměstnavatele za období 10 zdaňovacích období daní sám účastník. Starší příspěvky zdaní penzijní společnost.

Zcela nový dlouhodobý investiční produkt (DIP) je tu!

První společnosti už uvádí na trh novinku v podobě dlouhodobého investičního produktu. Je to způsob, jak efektivně kombinovat pestré investiční a spořicí možnosti, které nabízí moderní nástroje, a zároveň využívat státní podporu v podobě daňové úlevy a nezdaněného příspěvku zaměstnavatele, stejně jako u DPS.

Daňové zvýhodnění ale bude platit jen pro ty, kdo budou spořit minimálně deset let (120 měsíců) a současně jim bude v době ukončení alespoň 60 let. Jinak vznikne dotyčnému povinnost dodanit do té doby získané daňové zvýhodnění.

DIP umožní, aby si klienti (ideálně s pomocí svých poradců) nakombinovali portfolio podle vlastních preferencí z různých aktiv, typicky akcií, dluhopisů, podílových fondů nebo ETF či bankovních produktů. DIP si můžeme představit jako jeden majetkový účet, který bude shromažďovat prostředky ve výše uvedených nástrojích. Smyslem je, aby prostředky klienti z DIP nevybírali, ale zhodnocovali je minimálně do 60 let věku.

Zajištění na penzi je možné současně řešit jak pomocí DIP, tak DPS (či penzijního připojištění).

Česká národní banka vede evidenci registrovaných subjektů, které splňují podmínky pro poskytování DIP. V polovině ledna jich bylo 15, zejména bank či investičních společností. Řada společností zatím ladí detaily a ani ne každý z registrovaných subjektů už uvolnil DIP do nabídky.

U DIP platí oproti původním plánům volnější pravidla z hlediska poplatků. Je tedy zatím nejasné, jakou nakonec trh zvolí nákladovost.

Vzhledem k tomu, že do DIP budou směřovat také nezkušení klienti, rozhodně doporučujeme nepodcenit jejich edukaci v oblasti investic.

V následujících měsících se bude nabídka DIP od jednotlivých produktových partnerů rozrůstat. Intenzivně s nimi komunikujeme a budeme vás průběžně informovat o novinkách, podmínkách jednotlivých produktů a také nabízejících se příležitostech.

Dostupnější hypotéky i poplatek za předčasné splacení

ČNB po loňském pozastavení limitu DSTI od 1. ledna dočasně deaktivovala i limit DTI, který vyjadřuje poměr celkového zadlužení žadatele o úvěr a jeho čistého ročního příjmu. V praxi tyto limity bránily bankám přidělit hypotéku i značnému počtu klientů, například OSVČ, kteří by v pohodě splácet zvládali, ale „na papíře“ to nevycházelo. Banky v tomto ohledu uplatňují vlastní politiku – příjmy a zadlužení klientů samozřejmě posuzovat úplně nepřestaly.

Deaktivace limitů začne hrát ještě podstatnější roli, až se výše úrokových sazeb u hypoték přiblíží více ke 4 procentům, čehož se s největší pravděpodobností v letošním roce dočkáme. Dostupnost hypoték se podstatně zvýší a můžeme očekávat i růst cen některých typů nemovitostí (zejména novostaveb a rekonstruovaných nemovitostí splňujících vysoké energetické standardy).

V oblasti hypoték věnujte rozhodně také pozornost zavedení poplatku za předčasné splacení hypotéky mimo zákonem vymezené případy. Od září budou moct banky požadovat až 1 procento z výše nesplacené jistiny.

Hypotéku lze předčasně splatit bez „sankce“ standardně na konci fixačního období, při dlouhodobé nemoci, invaliditě nebo úmrtí dlužníka, případně jeho manžela či partnera, pokud to zásadně sníží schopnost splácet. Nově lze také předčasně splatit při prodeji nemovitosti, jíž se úvěr týká, pokud od uzavření smlouvy o úvěru uběhlo alespoň 24 měsíců, nebo v případě rozvodu a vypořádání společného jmění manželů, pokud se týká i nemovitosti financované úvěrem (nebo sloužící k jeho zajištění). Výjimku má také plnění z pojištění určeného k zajištění splacení úvěru. Každoročně lze také zdarma splatit až čtvrtinu zbývající jistiny.

Lze očekávat, že jednotlivé banky v této oblasti rovněž zvolí rozdílný přístup, o kterém vás budeme informovat. Jisté je, že předčasně splacené hypotéky jsou pro banky velmi citlivé. Například Komerční banka avizovala, že přestane vyplácet provize za „přetažení“ klienta od konkurence, kterému ještě běží fixace.

Stavební spoření s poloviční státní podporou

U konzervativních klientů velmi populární stavební spoření od letošního roku přichází o polovinu maximální státní podpory, ročně tak bude možné od státu získat maximálně 1 000 korun. Ale pozor, částka se vypočítává jako 5 % z každoročně naspořené částky, takže je potřeba na účet u stavební spořitelny posílat pro získání maximálního příspěvku dál alespoň 20 000 korun za rok.

Určitě se vyplatí oslovit klienty s uzavřenými smlouvami, aby je hned „neběželi“ vypovídat. Mohli by se tak při nedodržení vázací doby 6 let připravit o již připsané státní příspěvky a zejména u několik let starých smluv by také přišli o příležitost získat úvěr, který bude v dnešní době s velmi výhodnou úrokovou sazbou.

Budeme vás pravidelně informovat o velmi pravděpodobných akcích stavebních spořitelen, které se budou snažit, aby popularitu stavebka u klientů zachovaly. Půjde například o dorovnání výše státní podpory dle původních podmínek.

Vyšší limity i rozšíření povinného ručení na více typů vozidel

Povinné ručení mají na stole nyní senátoři, takže ještě může dojít k úpravám, ale s největší pravděpodobností už letos na jaře očekáváme několik změn. Zvednou se minimální zákonné limity z 35 na 50 milionů korun. Pojišťovny to udělají automaticky, jen u starších smluv to mohou řešit individuálně. Nemělo by se to projevit ani na ceně pojištění.

Povinné ručení budou muset mít nově ale i některá vozítka s motorem, jako jsou elektrokoloběžky, zahradní traktůrky (pokud jezdí po veřejných komunikacích) nebo sněžné skútry. Rozhoduje hmotnost i maximální rychlost – povinné ručení bude třeba sjednat nově pro motorová vozidla, pokud je rychlost vyšší než 25 km/h, případě 14 km/h při hmotnosti vyšší než 25 kilogramů. Elektrokola mají výjimku, některé členské státy EU ale mohou povinné ručení požadovat i pro ně.

Dojde také k přenesení povinnosti za pojištění odpovědnosti z provozu vozidla z vlastníka na provozovatele, který je zapsán v technickém průkazu, nicméně pro běžného klienta se nic zásadního nezmění.

Novinky na silnicích

Jen pro úplnost, od 1. ledna platí i novinky v silničním provozu. Přestávají se vydávat velké technické průkazy a k vozidlu při registraci se vydává jen jeden doklad ORV – osvědčení o registraci vozidla. Není nutné s sebou vozit tento doklad a ani řidičský průkaz. Řídit mohou pod dozorem dospělého i 17letí řidiči s platným řidičským oprávněním a na některých úsecích dálnic půjde jezdit až 150 km/h. Ale to až v budoucnu, zatím dejte nohu z plynu.

Přeji vám úspěšnou jízdu celým letošním rokem a neváhejte se na nás obrátit, pokud budete potřebovat poradit nejen v legislativní oblasti.

Jan Pivoda, expert na právo & compliance

Sdílet s přáteli

Další témata

Související články

Příběh už ani technologickým gigantům nestačí. První pololetí má v investicích překvapivé vítěze

Nic neroste do nebe a být poslední, kdo po večírku platí účet, se zpravidla nevyplácí. To jsou za mě hlavní zprávy, které vyslaly investorům trhy v první polovině roku. Slavit…

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()