![]()

Pracuje jen 6 z 10 Američanů. Fed zatím zdražovat peníze nebude

![]()

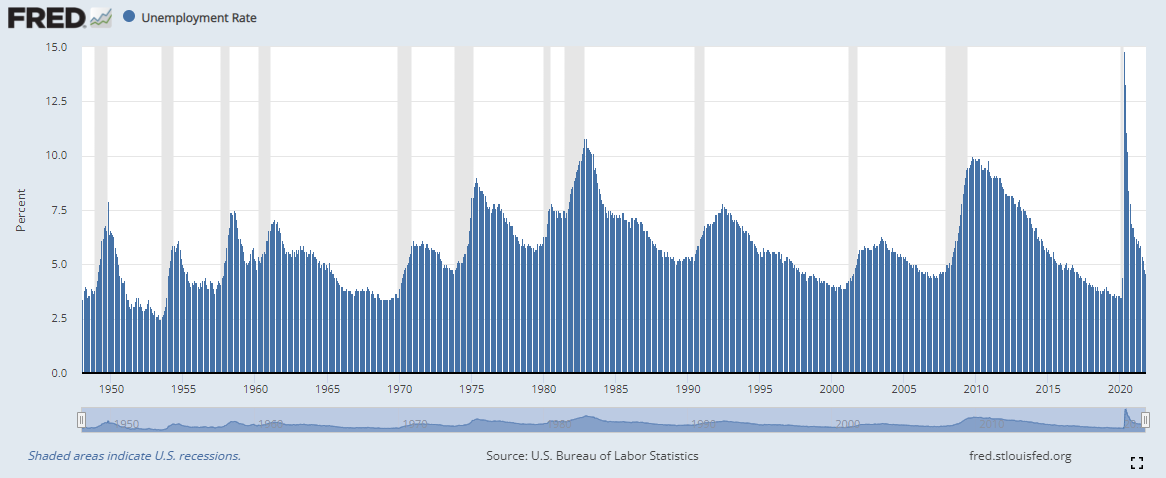

Podíváme-li se na vývoj nezaměstnanosti na grafu níže, tak hovořit o slabém trhu práce je diskutabilní. Aktuální míra nezaměstnanosti je na úrovni 4,6 %, což je přibližně dlouhodobý medián.

Ďábel je ale skrytý v detailu. Z trhu práce odešla dobrovolně nebo nedobrovolně část obyvatelstva a nesnaží se na něj vrátit, čímž se nezapočítává mezi nezaměstnané. Hlavním důvodem, proč míra nezaměstnanosti klesá, je tak snižující se poměr práce „schopných“ (ochotných) lidí k celkovému obyvatelstvu. Pracuje jen 6 z 10 Američanů. To je nejméně od druhé poloviny 70. let minulého století. Z grafu níže vidíme, že na začátku pandemie klesla participace pracovní síly z 63 % na 61 %, poté se zvýšila k úrovni cca 61,5 % a zde se bez větších změn drží.

Před pandemií bylo v USA téměř 152 milionů pracovníků (viz graf níže). Během tvrdého lockdownu na jaře 2020 přišlo o práci 20 milionů Američanů. Poté došlo k opětovnému oživení a v současné době pracuje v USA 147,5 milionu lidí. Od začátku pandemie se tedy jedná o úbytek 4,5 milionu pracovníků. K tomu musíme připočíst ještě ztrátu dalších přibližně 3 milionů potenciálních pracovníků, protože se zastavil rostoucí trend tvorby nových pracovních míst kvůli covid-19, kdy by na trh práce vstupovaly silné populační ročníky. Takže celkový počet lidí, kteří nejsou na trhu práce (ale mohli by být), může být ve skutečnosti spíše 7,5 milionu než 4,5.

V současné době tedy americký Fed preferuje podporu domácího pracovního trhu i přes to, že míra nezaměstnanosti je na nízké úrovni. Americká ekonomika operuje totiž pod svým potenciálem a celková nižší zaměstnanost, tedy počet pracujících lidí a nízká participace pracovní síly (podíl práce „schopných“ (ochotných) lidí pracovat k celkovému obyvatelstvu.) je toho důkazem. Otázkou zůstává, jak dlouho je Fed ochotný podporovat trh práce nízkými sazbami na úkor cenové stability.

Pro investory z toho momentálně vyplývá, že Fed neutahuje šrouby zvyšováním sazeb, což by byl jeden z faktorů, které by mohly negativně ovlivnit růst akciových trhů.

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()