![]()

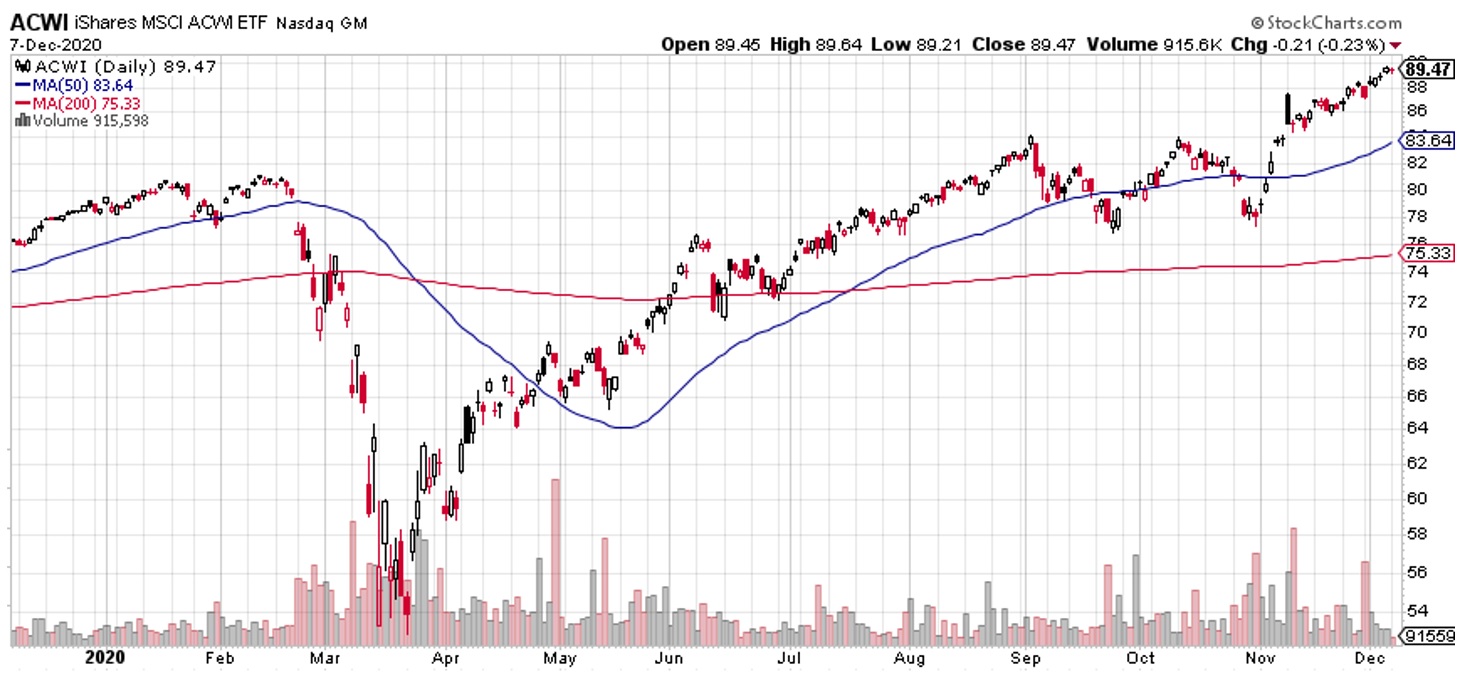

Nová historická high (Týden 49)

![]()

Vláda Spojeného království dala souhlas spojenectví americké farmaceutické firmy Pfizer a německého BioNtechu k uvedení jejich produktu na britský trh. Trhy prozatím nijak nevzrušuje to, že se věci zřejmě nebudou dít tak rychle, jak se původně očekávalo. Pfizer oznámil, že bude do konce roku schopen dodat na trh pouze padesát miliónů dávek své vakcíny oproti původně plánovanému dvojnásobnému množství. Konkurenční firma Moderna pak je schopna dodat 125 milionů dávek své vakcíny, nicméně termín dodání je až v prvním čtvrtletí příštího roku. Věci sice drhnou, nicméně fungují, a to trh a investoři oceňují.

Celosvětový akciový index pod vlivem pozitivních zpráv ohledně vakcín prorazil svoje historická high a vydal se poměrně razantně na dosud nezmapované teritorium. Na čele růstu stojí nadále cyklické tituly zahrnující sektory energií, financí a průmyslu a druhý dech chytají také technologie a zdravotnictví.

Makroekonomická data, kterých jsme byli v uplynulém týdnu svědky, nijak nenadchla a naznačují, že zvyšující se počet indikovaných případů nemoci a s ní spojených hospitalizací se začíná do ekonomik opět promítat. Očekávání investorů v minulém týdnu nesplnila důležitá data z amerického z trhu práce, když se ukázalo, že největší světová ekonomika v tomto období vytvořila mnohem méně nových pracovních míst, než se původně očekávalo. Pokles míry nezaměstnanosti ze 6,9 na 6,7 procenta jde plně na vrub snížení „participation rate“, tedy snížení počtu Američanů hledajících si aktivně na trhu práci. Horších, než očekávaných údajů jsme se dočkali i při sledování vývoje v sektorech průmyslu a služeb. Naděje investorů se tak vztahují kromě úspěšné vakcíny také k centrálním bankéřům a politikům a jejich nové a silné podpoře pod tíhou pandemie slábnoucích ekonomik.

Další očekávaný přísun peněz vyhnal v uplynulém týdnu prudce vzhůru ceny drahých kovů, když zlato posílilo téměř o tři procenta a ceny stříbra vzrostly hned o sedm procent. Velké množství nových peněz naopak není dobrou zprávou pro dluhová aktiva a tomu také odpovídal, s výjimkou cen rizikověji orientovaných dluhopisů, vývoj v tomto sektoru.

Právě započatý týden bude na důležitá makroekonomická data mnohem skoupější a tak s děním na trzích mohou pohnout zejména zprávy ohledně vývoje vakcín proti nemoci COVID-19 a také případné nové informace o dalších jednáních politiků o velikosti podpůrných balíčků.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()