![]()

Lepší než nákup zlata? Těžaři jsou lákavou investicí

![]()

Kvůli koronaviru provedly vlády a centrální banky v mnoha zemích řadu opatření, která měla pomoci jak hospodářství, tak finančním trhům. Podpora centrálních bank je enormní a jejich cíl jasný – zabránit kolapsu finančních trhů. Jelikož je hlavní světovou rezervní měnou americký dolar, podívejme se, jakou podporu provádí právě americká centrální banka.

Základní úroková sazba byla v USA snížena na úroveň nula a na této úrovni zůstane dle analytiků minimálně po dobu dalších tří let. FED také přistoupil ke kvantitativnímu uvolňování – na finančních trzích kupuje za nově vytištěné peníze různá aktiva. V minulosti to byly především americké státní dluhopisy, ale nyní kupuje i dluhopisy firemní, aby společnostem částečně pomohl. Není se čemu divit, protože za posledních šest měsíců v USA zbankrotovalo více firem než při technologické bublině začátkem milénia a počet bankrotů se začíná vyrovnávat číslům, jakých jsme byli svědky při finanční krizi.

Masivní tisk peněz

Rotačky FEDu jedou na plné obrátky a za rok 2020 vytiskla centrální banka přibližně 75 procent objemu dolarů jako za celou svou předchozí existenci, tedy od roku 1913 až do roku 2019! A opět se není čemu divit, protože kdyby firmy bankrotovaly dál ve velkém, současná krátkodobá vysoká nezaměstnanost by se stala permanentní. Kdo by zaměstnal současné nezaměstnané, kdyby firmy padaly jako mouchy?

Peníze v ekonomice také pomaleji obíhají. Každý dolar se v ekonomice za určité časové období „otočí“ méněkrát než před krizí. Člověk nemusí být „vědátor“, aby mu bylo jasné, že ekonomika zpomalila. Ale je to další střípek do mozaiky současné situace. A přidejme další.

Vedle centrální banky se činila i americká vláda, která svými podpůrnými opatřeními zvýšila deficit rozpočtu na úroveň, která byla naposledy za druhé světové války. Proto také americký dluh dosahuje nového maxima, a to přes 25 bilionů amerických dolarů.

Těžaři profitují z těžkých časů

Nulové úrokové sazby, enormní tisknutí peněz, bankroty firem, klesající rychlost oběhu peněz, vysoký státní dluh, to jsou všechno střípky jedné mozaiky, která nám říká, že v tomto „ekonomickém mixu“ se velmi dobře vede zlatu jakožto dlouhodobému uchovateli hodnoty. Osobně nejsem zastáncem nákupu zlata ať už fyzického, nebo investičního. Nicméně vhodnou alternativou jsou firmy, které zlato těží a které z růstu jeho ceny nejvíce profitují. Existují vítězové v rámci každé krize a v současné době jedním z vítězů (vedle například technologických firem) mohou být právě těžaři zlata. A jsou i další důvody, které hrají ve prospěch tohoto sektoru.

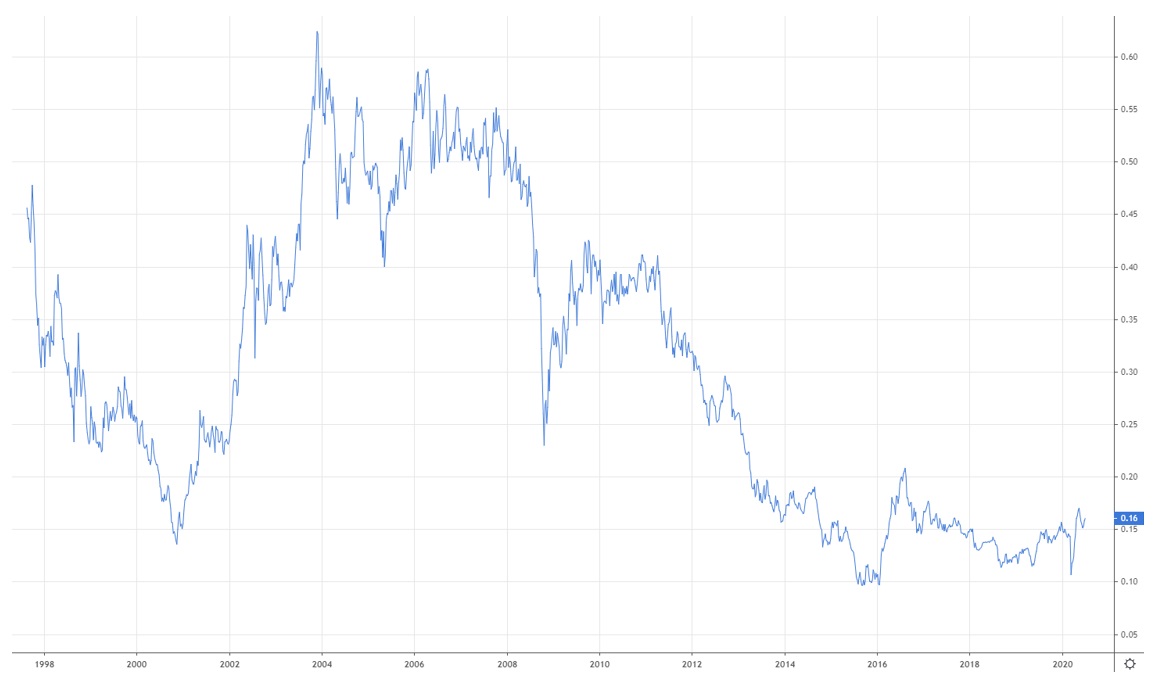

Jedním je poměr tržní ceny těžařů k samotné ceně zlata. Tento poměr je na velmi nízké úrovni vzhledem k tomu, jak masivně se tisknou nové peníze. Současný poměr je 0,16, a když byla technologická bublina nebo finanční krize, tak tento poměr byl 0,40. Takže z historického pohledu posledních dvou krizí mají těžaři zlata prostor pro růst.

Obrázek č. 1 poměr těžařů ke spotové ceně zlata

Dalším důvodem je skutečnost, že těžaři jsou podhodnoceným sektorem. Například poměr tržní ceny k provoznímu zisku je o 15 procent níže než stejný poměr u akciového indexu S&P 500. A to mluvíme o sektoru, který by se naopak měl za současných podmínek obchodovat s prémií a ne s diskontem vůči trhu jako celku. Navíc těžaři si prošli ozdravným procesem, kdy v letech 2011 až 2016 snižovali své zadlužení, čímž se dostali z pohledu dluhu do daleko lepšího postavení než akciový index S&P 500. Těžaři tím zlepšili své hospodářské ukazatele, a to především na úrovni free cash flow, provozní marže a zisku. Jsou tedy připraveni z pohledu účetních výkazů na horší časy a paradoxem je, že v horších časech prosperují, protože tehdy obecně cena zlata roste.

A posledním střípkem, respektive třešničkou na dortu, je skutečnost, že tržní kapitalizace celého sektoru je titěrná – 260 miliard amerických dolarů, což je přibližně 1 procento celkového amerického vládního dluhu, přesněji vydaných amerických vládních dluhopisů. A co se může stát s cenou těžařů zlata, když část investorů (klidně i pouze 1 procento investorů) přesune své finance z amerických dluhopisů do tohoto sektoru?

Michal Valentík, člen investičního výboru společnosti Broker Trust

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()