![]()

Drahé technologie (Týden 13)

![]()

Takový vývoj potvrzuje změnu nálady investorů, kteří opouštějí své předchozí technologické miláčky a posílají svoje peníze do bezpečnějších přístavů. Tento vývoj ukazuje také poměrový graf mezi hodnotovým a růstovým indexem. Je z něj patrná změna chování investorů již od září loňského roku.

Výkonnost akciových indexů v uplynulém týdnu zachránilo především páteční obchodování, když po prvních čtyřech obchodních dnech se indexy nacházely v mírném záporu, který by spíše odpovídal zprávám, které na trhy přicházely. Zablokovaný Suezský průplav, opětovná série lockdownů v Evropě a také rostoucí počet nových případů nemoci COVID-19 ve Spojených státech. To vše jsou pro vývoj na trzích spíše negativní argumenty. Na druhé straně to betonuje úrokové sazby na aktuálních, dlouhodobě nízkých úrovních a mírní obavy z inflace, na což pozitivně zareagovaly dluhopisy. Naopak poklesem na tento vývoj reagovaly komodity.

Fundamentální data v minulém týdnu investory nijak nepřekvapila. Předběžné odhady vývoje ve výrobním sektoru a sektoru služeb vesměs potvrdily očekávané hodnoty a nic nového nepřinesla ani vystoupení šéfa amerických centrálních bankéřů Jeroma Powella. Pozitivně překvapil nižší počet nových žádostí o podporu v nezaměstnanosti a také údaj o hrubém domácím produktu největší světové ekonomiky, který rostl o něco rychleji, než se očekávalo.

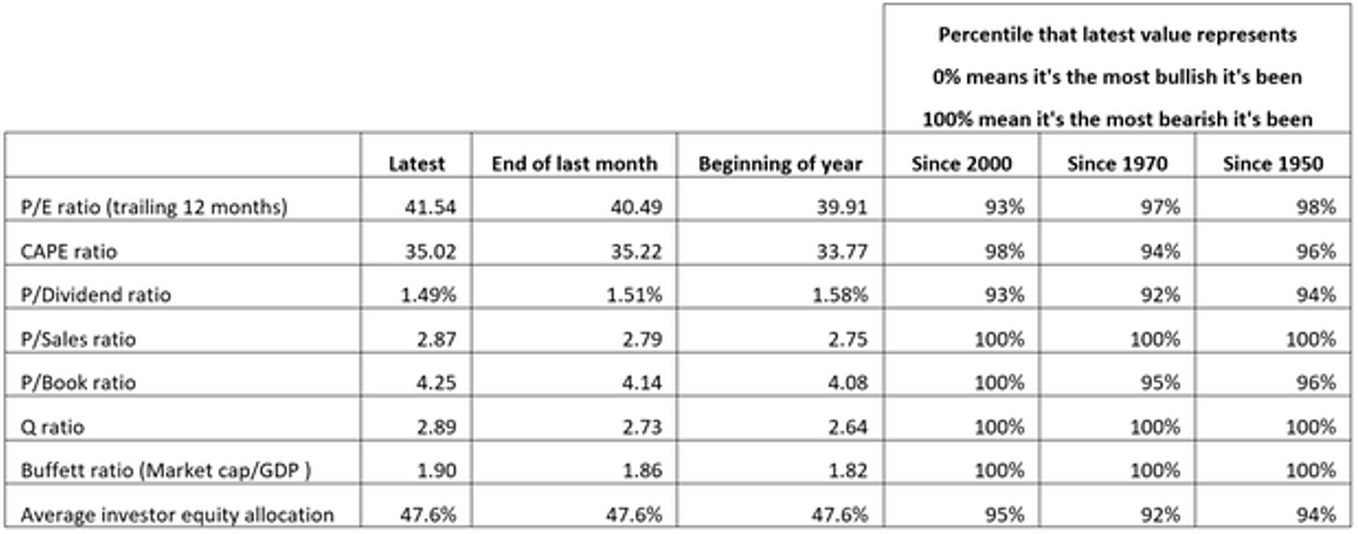

Z technického pohledu je nadále zajímavý technologický index NASDAQ, který se po svém propadu pod padesátidenní průměr nevzmohl k růstu a zmíněná úroveň 50DMA se mu stává významnou rezistencí. Důvodem pro slabost, kterou technologie vykazují, je návrat výnosu desetiletých dluhopisů zpět ke svým ročním maximům na úrovni 1,7 procenta. Tato hodnota je pak brána v oceňovacím modelu akcií jako bezriziková míra a její růst je, zejména pro tyto společnosti při jejich vysokém ocenění, nepříjemnou záležitostí snižující pro investory jejich atraktivitu. A o tom, že jsou akcie, zejména díky nabubřelým technologiím opravdu ambiciózně oceněné svědčí i následující tabulka.

V tabulce jsou seřazeny hlavní poměrové ukazatele používané investory na celém světě a jejich aktuální hodnoty jsou dány do historických souvislostí. V polovině ukazatelů se nacházíme na nejvyšších historických hodnotách a druhá polovina se těmto hodnotám blíží. To ovšem neznamená, že bychom se měli akciím obloukem vyhnout. Jak již bylo řečeno, aktuální hodnoty jsou tak dramaticky vysoké zejména díky tomu, že právě drahé technologické společnosti se nafoukly do takové míry, že hodnoty celých indexů výrazně zkreslují. Uvnitř mohou být skryty celá velice rozumně oceněná odvětví, která mohou investorům nabídnout rozumné ocenění a také vyhlídky do budoucna.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()