![]()

Do strany (Týden 28)

![]()

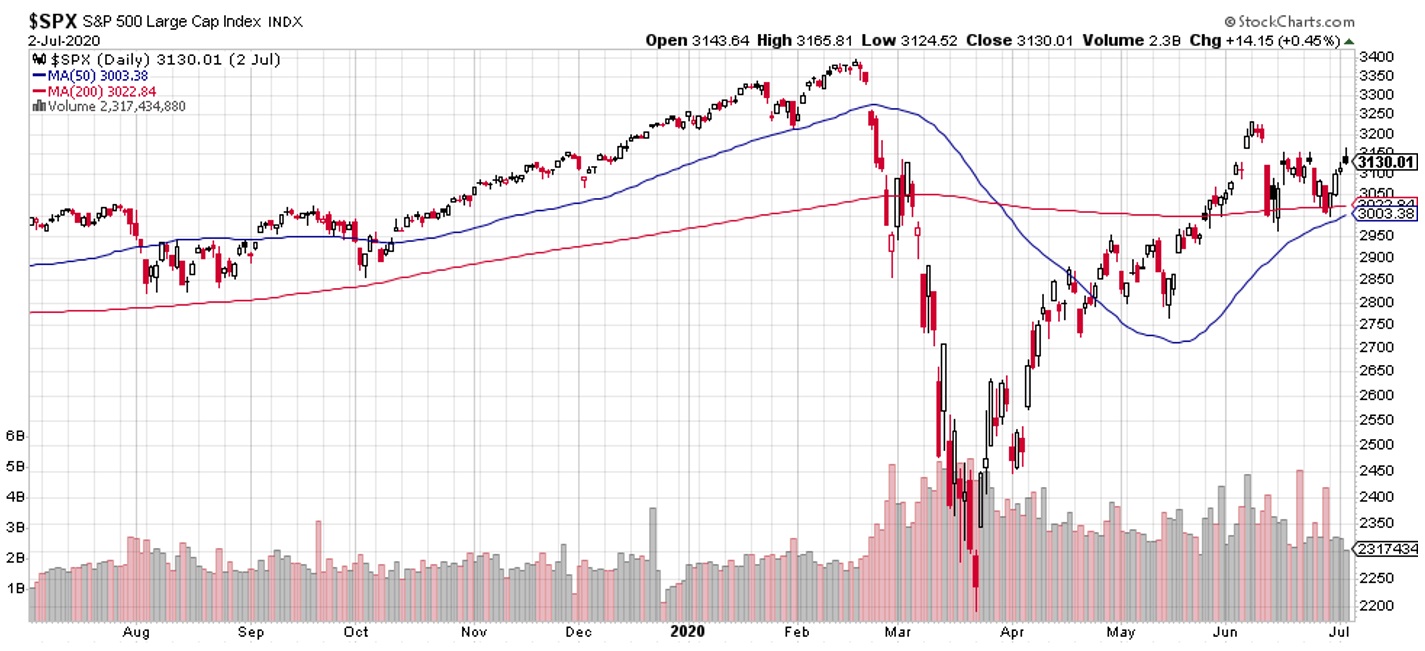

Většina růstového pohybu byla soustředěna do úvodních dvou dní týdne, které byly zároveň posledními dny druhého kvartálu letošního roku. Takové dny bývají zpravidla velice úspěšné. Tradiční zdůvodnění takové růstu hovoří o tom, že si manažéři fondů chtějí ještě na poslední chvíli vylepšit kvartální bilance svých fondů tak, aby s nimi byla správní rada spokojena. A protože většina takových fondů je hodnocena za pohyb indexů vzhůru, tlačí ve shodě a jednotě trh přesně tím směrem, kterým potřebují.

Na první pohled by jasným fundamentálním ospravedlněním úspěšného týdne měl být čtvrteční report z trhu práce, který po měsíci opět přinesl téměř neuvěřitelně pozitivní čísla. Největší světová ekonomika v uplynulém měsíci „vytvořila“ téměř dvojnásobný počet pracovních míst, než bylo očekáváno. Také míra nezaměstnanosti klesla o více jak dvě procenta. Radujme se! Na samotné akciové trhy však report velký dojem neudělal. V první polovině dne indexy prudce rostly, aby na konci seance během hodiny vymazaly drtivou většinu denních zisků. Ve shluku nadšení z pozitivních dat z trhu práce prakticky zanikl vyšší než očekávaný počet nových žádostí o podporu v nezaměstnanosti.

Z technického pohledu v červnu z trhů vyprchalo nadšení, kterého jsme byli svědky v předcházejících dvou měsících a hlavní americký index se pohybuje již měsíc víceméně do strany.

Podstatným fundamentem pro další vývoj by stále ještě měl být postup nemoci COVID-19, který nadále nijak nepolevuje. Spíše naopak. Počet nově nakažených zejména na americkém kontinentu nadále dynamicky roste. Ve Spojených státech je denní přírůstek aktuálně mnohem vyšší, než tomu bylo v dobách největší paniky v polovině března. Pozitivní na celé věci je to, že neroste adekvátně prudce počet hospitalizací. Naopak rizikem další týdnů zůstává skutečnost, že řada států pod tlakem růstu počtu nakažených opět hovoří o zařazení „zpátečky“ a znovu uzavírání postupně otevírané ekonomiky.

Akciové indexy zůstávají jako celek nadále mimořádně drahé. Leccos může o míře tohoto nadhodnocení napovědět v tomto týdnu právě začínající výsledková sezóna. Očekávaní jsou však minimální, a tak pokud budou výsledky jako celek špatné, nemusí to znamenat tržní propad. Toho bychom se dočkali zřejmě až při opravdu velkém průšvihu.

Podrobnější pohled ale ukazuje, že i na celkově drahém trhu se nachází docela zajímavě ohodnocené společnosti například ve finančním sektoru, ale také v sektoru spotřebního zboží, a dokonce i ve zdravotnictví. Tam by mohli opatrnější investoři zaměřit svoji pozornost.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()