![]()

Bezproblémový týden (Týden 47)

![]()

Máme za sebou další úspěšný týden, v němž akciové indexy téměř po celém světě navyšovaly své zisky. Za růstem vidím spíše technickou situaci na trzích. V minulých týdnech prorazil hlavní americký index SP500 důležitou úroveň rezistence a vydal se na cestu dobývání nových historických maxim. A protože v průběhu minulého týdne nebyla vyhlášena žádná mimořádně silná makroekonomická data, technicky odůvodněnému růstu nestálo nic v cestě.

Za pozornost stálo vystoupení hlavy amerického FEDu Jeroma Powella. V projevu hodnotícím vývoj největší světové ekonomiky Powell uvedl, že za aktuální situace nevidí ani on ani většina dalších členů výboru důvod pro pokračování v procesu snižování úrokových sazeb. Powell shledává největší světovou ekonomiku jako dostatečně silnou, se silným pracovním trhem a inflací pohybující se poblíž centrální bankou cílované hodnoty. Vše je pochopitelně závislé na datech, která budou z ekonomiky v následujících týdnech a měsících přicházet.

Pozitivně vyzněla také čísla o vývoji hrubého domácího produktu v klíčové zemi Evropy. Německá ekonomika rostla o trochu více, než trh čekal, a to znamenalo velké oslavy, protože růstem se Německo o chloupek vyhnulo recesi, o níž hovoříme v případě, že ekonomika klesá mezikvartálně dvě čtvrtletí za sebou. Ohlášená čísla jsou prozatím jen odhadem a konečné slovo bude mít definitivní údaj, který bude oznámen později. Na oslavy je tedy, přinejmenším prozatím, zřejmě brzy.

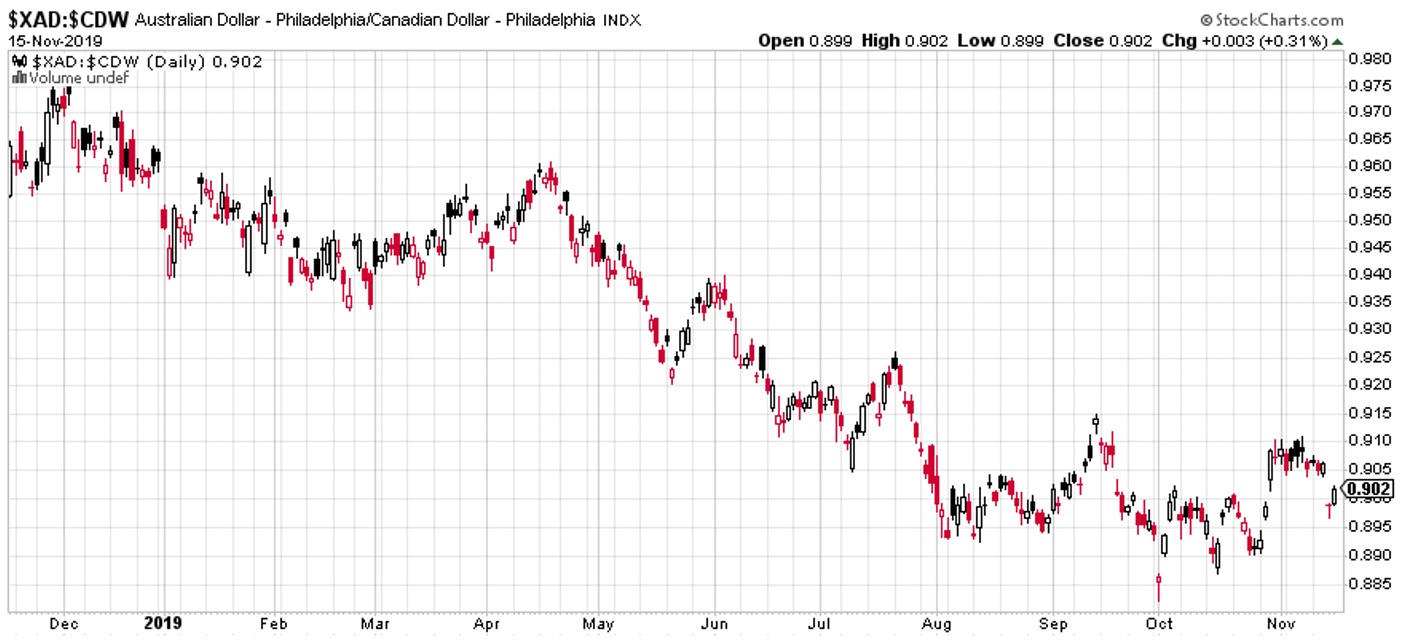

Jak je vidět z poměrového grafu ukazujícího vzájemný vývoj cen australského a kanadského dolaru, situace v Číně, která byla v letošním roce hlavním zdrojem obav, se pozvolna zlepšuje. Obě zmíněné měny jsou měny velkých komoditních exportérů. Kanadský dolar je díky geografické blízkosti více náchylný na vývoj ekonomiky ve Spojených státech, zatímco „Australan“ je citlivější na Čínu. Obavy z vývoje v Číně se v letošním roce promítly v tom, že australský dolar klesal rychleji než kanadský. V posledním čtvrt se ovšem zdá, že se tento vývoj zastavil a naopak „Kanaďan“ za vývojem svého kolegy mírně zaostává. I to je znamením toho, že trh věří, že to s čínskou ekonomikou není zase až tak zlé, jak se původně myslelo.

Z makro pohledu je tedy situace na trzích prozatím velice optimistická. Recese se zdá být z krátko a také střednědobého pohledu v nedohlednu. To ovšem neznamená, že by na trhy nemohla přijít korekce silných zisků, kterých jsme byly v posledních dvou měsících svědky. Z krátkodobějšího technického pohledu je takový vývoj přinejmenším celkem pravděpodobný.

Václav Pech, člen investičního výboru Broker Trustu

Sdílet s přáteli

Další témata

Související články

Dluhopisy Republiky: dobrá nabídka, špatné rozhodnutí?

Stačil týden a objednávky Dluhopisů Republiky přesáhly plánovaných 20 miliard korun. Ministerstvo financí rovnou oznámilo navýšení emise. Na první pohled to vypadá jako jasný hit. Úrok přes čtyři procenta, daňové…

Zbrojařská CSG je na burze pod palbou. Chytili se investoři na až moc dokonalý příběh?

Kupoval jsem akcii za osm stovek a teď koukám, že je k mání za méně než polovinu. Jak se to mohlo stát? Vždyť přece i v televizi říkali, že „ta…

Cyničtí investoři? Tři věci, kterých se trhy skutečně bojí v případě konfliktu s Íránem

Dvacátá léta zatím připomínají černou kroniku plnou krizí. Intuitivně by člověk čekal, že taková série šoků musí akciové trhy srazit na kolena. Jenže pohled na grafy hlavních indexů ukazuje něco…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()