![]()

Pokryjte riziko úmrtí správným produktem (vyšlo v Profi Poradenství & Finance)

![]()

Nečetli jste článek Dušana Šídla z Profi Poradenství & Finance o pojištění úmrtí? Dnes Vám ho přinášíme na blogu. Vpravo na stránce najdete i infografiku k tématu ke stažení a na FinTV záznam webináře.

Pojištění úmrtí bývá podceňováno. Přesněji řečeno, finančními poradci není opomíjena jeho důležitost, ale málo pozornosti se věnuje výběru optimálního pojistného produktu. Jednotlivá pojištění se přitom liší.

„Smrt“ je součástí nabídky každé životní pojišťovny. Je přitom z nejziskovějších produktů. Proč? Důvodů je hned několik:

– Toto pojištění je často automatickou součástí pojistných produktů (určitou minimální částku musíte mít sjednánu, i pokud chcete jiné pojištění) a sjednává se tedy i těm, kteří ho nepotřebují a nevyhledávají.

– Pro výpočet pojistného mají pojišťovny k dispozici věrohodná a téměř neměnná statistická data o vývoji úmrtnosti. Na rozdíl od majetkového pojištění také nedochází k žádným „katastrofám“.

– Pojišťovny používají starší úmrtností tabulky a navíc si účtují bezpečnostní přirážku, která je jejich ziskem. Obrovské rozdíly v ceně pojištění úmrtí názorně srovnává například ukazatel RIP, který je k dispozici na webu blog.brokertrust.cz.

První, na co si musí dát finanční poradce pozor, je nedoporučit klientovi pojištění úmrtí, které je zbytečně drahé. K produktům s nízkým pojistným patří například Generali Bella Vita (pojišťovna však veřejně nezveřejňuje sazby), Uniqa RŽP-D a MetLife TrendLife/GARDE (pro nekuřáky a osoby navštěvující preventivní lékařské prohlídky).

Mohlo by se zdát, že pojištění úmrtí se mezi pojišťovnami různí jen v ceně, nikoliv v podmínkách. Není tomu tak. Ačkoliv je seznam výluk a omezení plnění u pojištění úmrtí ve srovnání s pojištěním nemocí a úrazů nižší, i tak lze najít mezi produkty různých pojišťoven řadu odlišností:

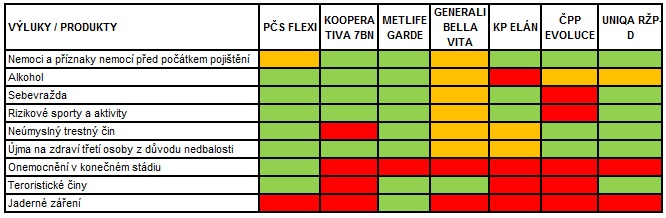

1. Výluka na nemoci související se zdravotním stavem před počátkem pojištění

Některé pojišťovny neplní v případě, že úmrtí souvisí se zdravotním stavem pojištěného před počátkem pojištění. Co je tím myšleno? Pokud by úmrtí souviselo s nemocí (či jejími příznaky), která již byla přítomna před počátkem pojištění, pojišťovna by odmítla plnění.

Tuto výluku najdeme například u pojištění Generali Bella Vita, a to u doplňkového pojištění pro případ úmrtí. Obdobná výluka je i u pojištění FLEXI od Pojišťovny ČS. V tomto případě však pojišťovna plní v případě, že dojde k uplynutí dvouleté čekací doby od počátku pojištění.

2. Omezení plnění v případě úmrtí v příčinné souvislosti s požitím alkoholu

Myslíte si, že všechny pojišťovny krátí v tomto případě plnění? Omyl. Přístupy pojišťoven se různí – můžeme se setkat s těmito 3 přístupy:

– Pojišťovna má právo odmítnout pojistné plnění, pokud příčinou úmrtí bylo požití alkoholu (např. Komerční pojišťovna ELÁN)

– Pojišťovna vyplatí pojistnou částku v plné výši za předpokladu, že pojištěný jinému nezpůsobil těžkou újmu na zdraví nebo smrt (např. MetLife GARDE, Pojišťovna ČS FLEXI nebo Aegon VIA)

– Pojišťovna má právo snížit plnění až o polovinu, pokud to okolnosti odůvodňují (např. Uniqa RŽP–D)

3. Plnění v případě sebevraždy

Dnes již většina pojišťoven plní i v případě sebevraždy. To však jen za předpokladu, že k ní dojde po uplynutí čekací doby – nejčastěji v délce 2 let od uzavření smlouvy. Najdou se i pojišťovny, které sebevraždu vylučují z pojistné ochrany, např. Česká podnikatelská pojišťovna EVOLUCE.

4. Úmrtí při rizikových sportech a aktivitách

Většinou pojišťovny vyplatí pojistnou částku i v případě, že k úmrtí došlo při provozování adrenalinového či rizikového sportu, případně jiných rizikových aktivit. Tato výluka je tedy běžná u úrazového pojištění (pojištění smrti úrazem), nikoliv u pojištění úmrtí nemocí nebo úrazem. S touto výlukou i u pojištění smrti se však v určité podobě můžeme setkat např. u ČPP EVOLUCE nebo u doplňkového pojištění smrti v rámci pojištění GENERALI BELLA VITA.

5. Úmrtí při spáchání neúmyslného trestného činu či při nedbalostním jednání a současném poškození zdraví třetí osoby

Běžná je výluka na úmrtí v souvislosti se spácháním úmyslného trestného činu. Jsou pojišťovny, které mají výluku (či snižují plnění) i na úmrtí v souvislosti s neúmyslným trestným činem (časté u dopravních nehod) nebo z důvodu nedbalostního jednání, pokud byla způsobena újma na zdraví třetí osobě. Přísnější podmínky v tomto ohledu má například NN Životní pojišťovna SMART či Komerční pojišťovna ELÁN.

6. Dřívější plnění při onemocnění v konečném stádiu („terminal illness“)

Další odlišností je to, zda pojišťovna čeká až na smrt, nebo v určitých případech vyplatí peníze dříve. Některé pojišťovny vyplácejí část či celé plnění i v případě onemocnění v konečném stádiu (terminal illness). Tuto výhodu poskytuje například AEGON VIA či Pojišťovna ČS FLEXI.

7. Plnění při úmrtí v důsledku terorismu

Některé pojišťovny striktně vylučují z pojistné ochrany úmrtí v souvislosti s teroristickým činem. To je případ například ALLIANZ Rytmus či NN Životní pojišťovna SMART. Naopak pojistit toto riziko lze u AEGON VIA či MetLife GARDE.

8. Plnění při úmrtí v důsledku jaderného záření

Toto je spolu s úmrtím v souvislosti s válečnými událostmi nejběžnější výluka v rámci pojištění úmrtí. Existují však pojišťovny, které nemají „jadernou katastrofu a jaderné záření“ ve výlukách tohoto pojištění. Například Česká pojišťovna MůJ ŽIVOT či Metlife GARDE.

Ukázka metodické pomůcky pro výběr pojišťovny

Hlavní výluky v pojištění úmrtí lze přehledně znázornit infografikou, která nám poskytne rychlý přehled o rozdílech mezi pojišťovnami:

Pozn. zelená barva = dobré podmínky, červená barva = výluka, oranžová barva = problém (podívejte se do online metodik Broker Trustu)

Další pojišťovny a parametrické odlišnosti produktů pojištění úmrtí jsou k dispozici poradcům Broker Trustu v online metodikách v BeTy. Další informace k pojištění úmrtí si poslechněte na webináři „Co skrývá pojištění úmrtí“ na www.FinTV.cz.

Dušan Šídlo, analytik Broker Trustu

Sdílet s přáteli

Další témata

Související články

7 tipů, jak správně pojistit chatu nebo chalupu, ať máte klid nejen v létě

Zhruba každý pátý český dům je určený k rekreaci – v tom patříme v Evropě ke špičce. Přestože jsou ale chaty a chalupy pro řadu Čechů druhým domovem, jejich pojištění…

Dovolená zaplacená, odjezd zrušený. Kdy pomůže pojištění storna?

Kufry sbalené, pasy připravené, očekávání veliká. A pak přijde něco, co vysněné dovolené hodí klacek pod nohy. Nemoc, úraz nebo jiná vážná komplikace může cestu zrušit na poslední chvíli –…

Pár kliknutí před odletem nestačí. Jak správně nastavit cestovní pojištění

„Uzavřel jsi nám cestovní pojištění?“ „Ne, to uděláme až na letišti. A beztak máme něco z banky ke kartě.“ Možná jste podobný rozhovor před dovolenou zažili také. Cestovní pojištění dnes…

Články e-mailem každý pátek

Rádi vám předáme know-how. Nechte nám na sebe kontakt.

![]()